Carmignac Merger Arbitrage: Q1 2024 - Letter from the Portfolio Managers

With the prospect of central banks cutting rates, equity markets continued their rally in the first quarter of 2024. The Eurostoxx and S&P 500 rose by 12.9% and 10.6% respectively. On the other hand, the start of the year was more mixed for bond markets, with the US High Yield segment (Iboxx Liquid HY) up 1.3% and the Investment Grade segment (Iboxx Liquid IG) down 0.7%. In terms of to the Merger Arbitrage strategy, our CMA/CMAP funds returned respectively +0.92% and +0.89% in Q1 2024, while the Credit Suisse Merger Arbitrage Liquid index fell by 0.5% over the same period.

Performance review

First of all, most of our quarterly performance was achieved in the last month. Indeed, while the first two months of the year showed no real trend for our strategy, March saw a good performance driver, with the finalization of a large number of transactions. Among the most important were Cisco's $28 billion takeover of Splunk, Bristol-Myers Squibb's $11 billion acquisition of Karuna Therapeutics, and Campbell Soup's $3 billion purchase of Sovos Brands. Overall, nearly 21 deals were finalized in March, compared with just 7 in February. Once these deals had been closed and paid for, the capital redeployed on other deals still in progress resulted in a tightening of certain discounts, such as those on the Pioneer Natural Resources, Hess and Cerevel Therapeutics transactions.

At the start of this year, antitrust risk was the main source of volatility in Merger Arbitrage spreads.

In January, the American courts decided to block JetBlue Airways' takeover of Spirit Airlines for $3.6 billion, leading to a 60% fall in the target's shares. In the same month, Amazon withdrew its bid for iRobot under pressure from antitrust authorities in Europe and the US, resulting in a 65% drop in the shares of the vacuum cleaner manufacturer. While we were not invested in the first transaction, given the high risk of capital loss, we did have a small exposure to the second, which, despite the risk of failure, offered a very attractive return.

The month of March, however, was more favorable for certain projects where antitrust risks were a concern. Brookfield AM finally obtained approval from the United Arab Emirates (UAE) for its acquisition of Network International. Thermo Fischer Scientific's takeover of Olink was approved by the Icelandic antitrust authority and the Swedish Ministry of Foreign Affairs. After many months of uncertainty, Japan Investment Corp was finally authorized to withdraw its application for approval from the Chinese antitrust agency, enabling it to officially launch its bid for JSR. This last operation was one of the main contributors to our quarterly performance.

There were several notable increased bids during the 1st quarter.

In January, the Swedish IT services company Pagero Group was the subject of a battle between three players in the sector (Avalara, Thomson Reuters, Vertex), which resulted in the terms of the offer being improved by almost 39%. In February, the shipping company CMA CGM saw its bid for the British logistics services company Wincanton countered by a 37% higher offer from the American GXO Logistics. Finally, still in the UK, equipment manufacturer Spirent Communications is being targeted by two industry players, Keysight Technologies and Viavi Solutions. The target's shares climbed 12% compared with the terms of the initial offer in March. Our investment process enabled us to identify Pagero Group and Spirent Communications as potential situations of increased bids. These two positions thus made a positive contribution to our funds' performance in Q1 2024.

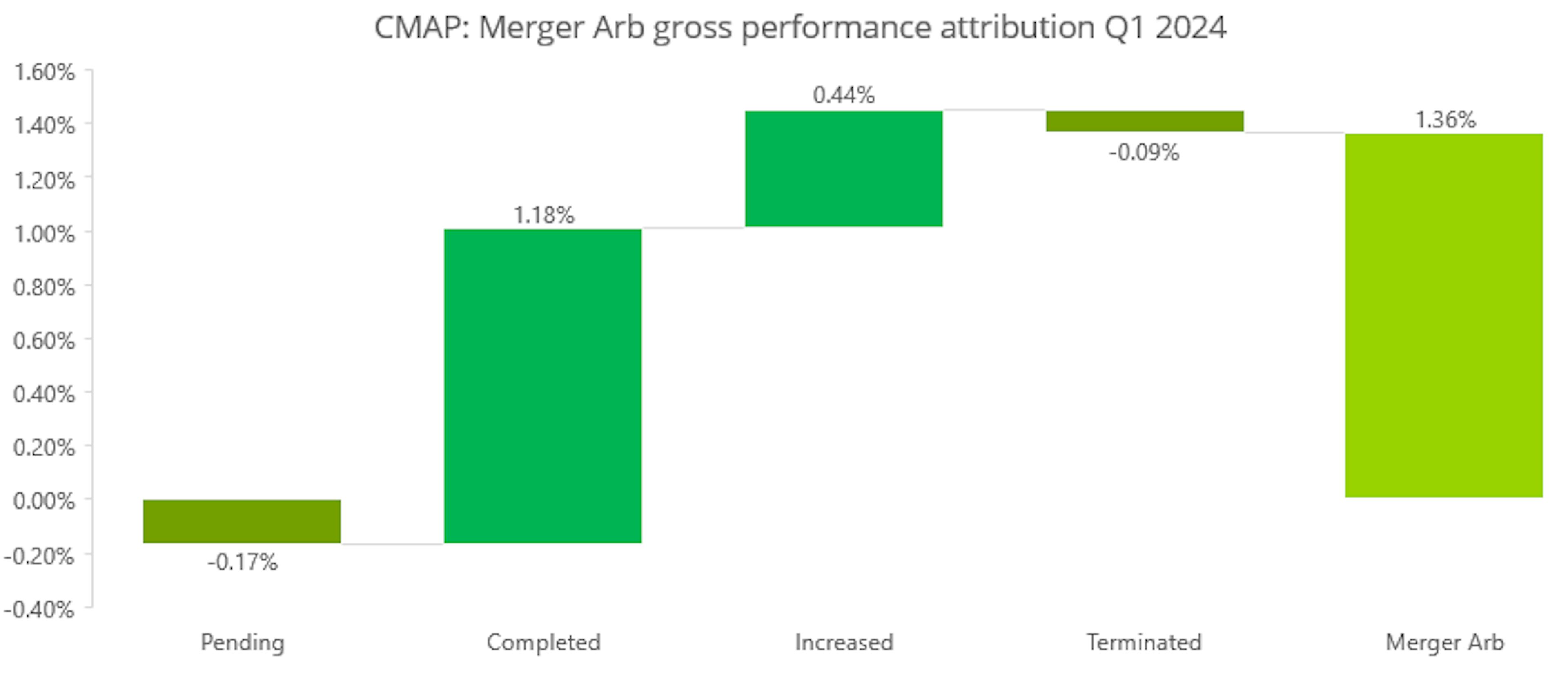

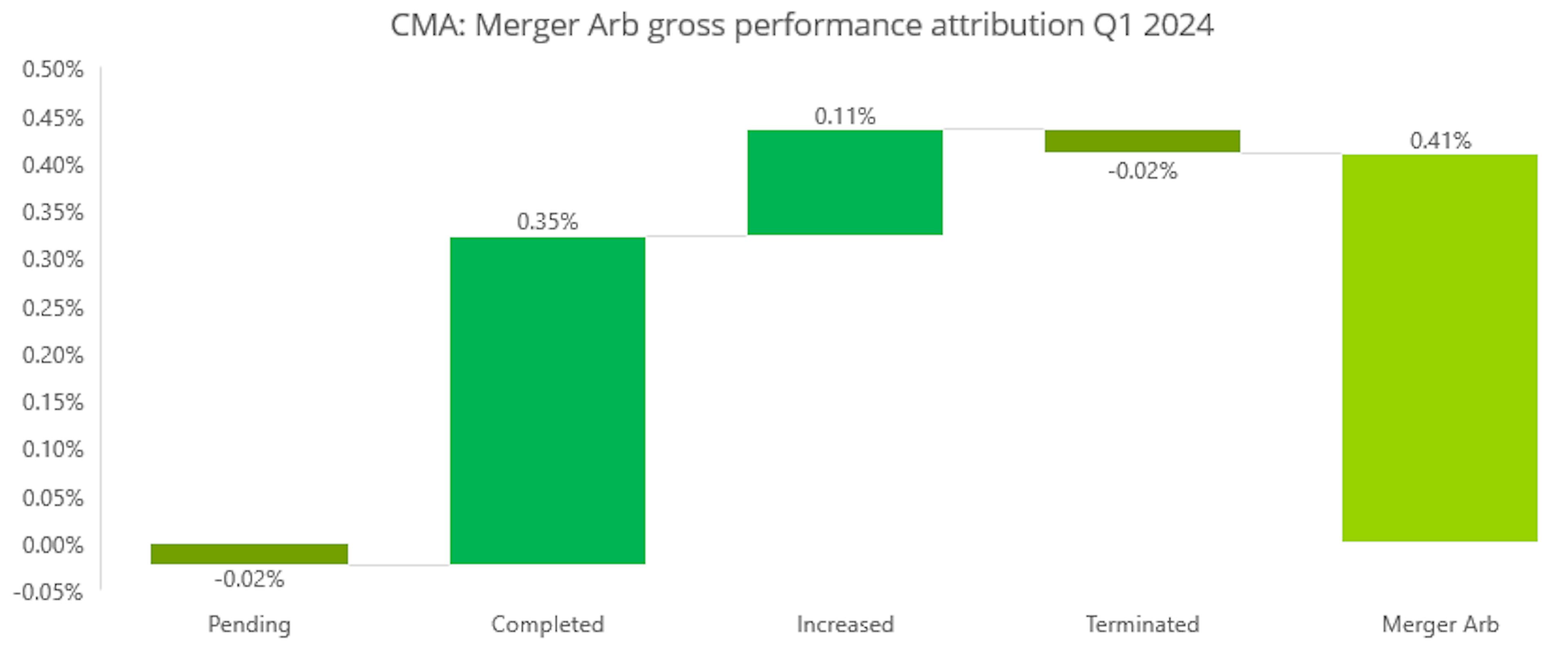

Another way of breaking down fund performance is to look at the status of the transaction at the end of the period. A takeover bid can be either:

- Pending: the operation has not yet been finalized, as all conditions precedent have not yet been lifted.

- Completed: the transaction has been finalized according to the initial terms.

- Increased: the buyer has increased its price or a third party has come in with a higher offer.

- Terminated: the operation has failed.

Using this methodology, we obtain the following table showing the local gross performance of the fund's Merger Arbitrage exposure (before management fees):

In this performance attribution, we note that the main driver of performance was the finalization of a large number of portfolio transactions during March. Given the high volatility of certain antitrust-risk spreads such as Capri and Olink, the "Pending" category made a negative contribution to performance over the quarter. We also noted a good contribution from the increased bids situations (Pagero Group and Spirent Communications), as well as a small impact from the iRobot failure.

M&A environment

The good news at the start of this year is the continuation of the good momentum in M&A activity observed since Q4 2023.

In fact, 92 new operations eligible for our portfolio were announced during Q1 2024, representing a 10% increase on the previous quarter and a 48% increase over the same period last year.

Two important facts stand out:

Firstly, and rather unexpectedly, Europe is the main driver of this growth: 29 deals were announced in Europe, up 93% on the same period last year. The UK alone accounted for more than half of the deals announced in Europe in Q1 2024. The weakness of the local currency combined with the attractive valuation of the equity market make the UK particularly attractive to foreign investors.

Secondly, the return of mega-deals is confirmed, with 8 new deals worth over $10 billion announced during the quarter, up 33% on the previous quarter and the same period last year. This recovery concerns all sectors of the economy, from technology to financial services, healthcare, consumer goods and energy. For both the target and the acquirer, mega-deals always represent a major strategic and financial risk, due to the difficulty of implementing them. That's why we believe that the return of this type of structuring deal is a real sign of renewed confidence on the part of business leaders, which should be one of the driving forces behind the recovery of the M&A business cycle in the medium term.

We believe that 2024 should be a good year for M&A activity. Indeed, a historical study of M&A activity shows that, while there is a certain cyclicality, downturns in activity tend to be short-lived on average and, for the current year, the engines of recovery are already in place:

- Approaching the end of the rate hike cycle, which should provide some visibility for business leaders.

- Return of mega-deals in most economic sectors.

- Sectoral shift in M&A activity towards the "old economy", driven in particular by the energy transition.

- New stock exchange regulations in Japan, aimed at opening up the market to M&A activity.

- A greater proportion of strategic players than financial players, who until now have been penalized by high interest rates.

- In certain sectors, such as Technology and Healthcare, external growth is structurally an integral part of development models.

Carmignac Portfolio Merger Arbitrage Plus I EUR Acc

- Duración mínima recomendada de la inversión

- 3 años

- Escala de riesgo*

- 3/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **El Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088 es un reglamento europeo que requiere a los gestores de activos clasificar sus fondos, en particular entre los que responden al «artículo 8», que promueven las características medioambientales y sociales, al «artículo 9», que realizan inversiones sostenibles con objetivos medibles, o al «artículo 6», que no tienen necesariamente un objetivo de sostenibilidad. Para más información, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=es.

Principales riesgos del Fondo

Gastos

- Costes de entrada

- No cobramos comisión de entrada.

- Costes de salida

- No cobramos una comisión de salida por este producto.

- Comisiones de gestión y otros costes administrativos o de funcionamiento

- 1,11% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año.

- Comisiones de rendimiento

- 20,00% max. del exceso de rentabilidad cuando la rentabilidad sea positiva y el valor liquidativo supere la cota máxima o «High-Water Mark». El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años, o desde la creación del producto si se produjo hace menos de 5 años.

- Costes de operación

- 0,84% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos.

Rentabilidades anualizadas

| Carmignac Portfolio Merger Arbitrage Plus | 3.2 |

| Carmignac Portfolio Merger Arbitrage Plus | - | - | + 4.3 % |

Fuente: Carmignac a 28 mar. 2024.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor)

Carmignac Portfolio Merger Arbitrage I EUR Acc

- Duración mínima recomendada de la inversión

- 3 años

- Escala de riesgo*

- 2/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **El Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088 es un reglamento europeo que requiere a los gestores de activos clasificar sus fondos, en particular entre los que responden al «artículo 8», que promueven las características medioambientales y sociales, al «artículo 9», que realizan inversiones sostenibles con objetivos medibles, o al «artículo 6», que no tienen necesariamente un objetivo de sostenibilidad. Para más información, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=es.

Principales riesgos del Fondo

Gastos

- Costes de entrada

- No cobramos comisión de entrada.

- Costes de salida

- No cobramos una comisión de salida por este producto.

- Comisiones de gestión y otros costes administrativos o de funcionamiento

- 0,62% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año.

- Comisiones de rendimiento

- 20,00% cuando la clase de acciones supera el indicador de referencia durante el período de rendimiento. También se pagará en caso de que la clase de acciones haya superado el indicador de referencia pero haya tenido un rendimiento negativo. El bajo rendimiento se recupera durante 5 años. La cantidad real variará según el rendimiento de su inversión. La estimación de costos agregados anterior incluye el promedio de los últimos 5 años, o desde la creación del producto si es menos de 5 años.

- Costes de operación

- 0,30% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos.

Rentabilidades anualizadas

| Carmignac Portfolio Merger Arbitrage | 2.7 |

| Carmignac Portfolio Merger Arbitrage | - | - | + 3.8 % |

Fuente: Carmignac a 28 mar. 2024.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor)

Análisis recientes

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/article/0001/05/CI_WEB.jpg?auto=format%2Ccompress&fit=fill&w=3840)

Actualización del Fondo — Carmignac Investissement

Actualización del fondo — Carmignac Sécurité

Actualización del fondo — Carmignac Patrimoine

Comunicación publicitaria. Consulte el KID/folleto antes de tomar una decisión final de inversión. El presente documento está dirigido a clientes profesionales.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la sociedad gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Este material se proporciona con carácter exclusivamente informativo y podría no resultar fiable a la hora de evaluar las ventajas derivadas de invertir en cualquier tipo de participaciones o valores mencionados en el presente documento o de cara a cualquier otra finalidad. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las informaciones se expresan a fecha de redacción del material y proceden de fuentes propias y externas consideradas fiables por Carmignac, no son necesariamente exhaustivas y su exactitud no está garantizada. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia). Las rentabilidades históricas no garantizan rentabilidades futuras.

La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas.

La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

El acceso a los Fondos podrá estar restringido a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido al lugar de residencia o nacionalidad de la persona o a cualquier otra cuestión) el material o la disponibilidad de este material esté prohibido. Las personas objeto de estas prohibiciones no deben acceder a este material. La tributación depende de la situación de la persona. Los Fondos no están registrados para su distribución a inversores minoristas en Asia, Japón, Norteamérica ni están registrados en Sudamérica. Los Fondos Carmignac están registrados en Singapur como institución de inversión extranjera restringida (exclusivamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la ley de valores estadounidense (US Securities Act) de 1933. Los Fondos podrán no ofertarse o venderse, directa o indirectamente, en beneficio o en nombre de una «Persona estadounidense», según la definición recogida por el Reglamento estadounidense S (Regulation S) y la ley FATCA. La decisión de invertir en el fondo debe tomarse teniendo en cuenta todas sus características u objetivos descritos en su folleto. Podrá consultar los folletos de los Fondos, los documentos KID, el VL y los informes anuales en la web www.carmignac.com o previa petición a la Gestora. Los riesgos, comisiones y gastos corrientes se detallan en el documento de datos fundamentales (KID). El KID deberá estar a disposición del suscriptor con anterioridad a la suscripción. El suscriptor debe leer el KID. Los inversores podrían perder parte o la totalidad de su capital, dado que el capital en los fondos no está garantizado. Los Fondos presentan un riesgo de pérdida de capital.

Para España : Los Fondos se encuentran registrados ante la Comisión Nacional del Mercado de Valores de España, con los números : Carmignac Sécurité 395, Carmignac Portfolio 392, Carmignac Patrimoine 386, Carmignac Long-short European Equities 398, Carmignac Investissement 385, Carmignac Emergents 387, Carmignac Credit 2025 1947, Carmignac Euro-Entrepreneurs 396, Carmignac Court Terme 1111.

La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace sección 6: www.carmignac.es/es_ES/article-page/informacion-legal-1759

Carmignac Portfolio hace referencia a los sub fondos de Carmignac Portfolio SICAV, una compañía de inversión bajo derecho luxemburgués, conforme a la directiva UCITS. Los Fondos son fondos comunes de derecho francés (FCP) conforme a la directiva UCITS o AIFM.