Fund Focus

Carmignac Sécurité: Carta del gestor del Fondo

El mercado de renta fija

En contra de las expectativas, 2020 resultó ser un año extremadamente caótico. Los altibajos de la pandemia situaron a los mercados de renta fija en una montaña rusa y en la más absoluta incertidumbre, hasta que los bancos centrales y los Gobiernos intervinieron para ofrecer un apoyo crucial o, mejor dicho, un soporte vital. A pesar de registrar importantes caídas al escasear la liquidez del mercado, anulando todas las opciones distintas de las inversiones líquidas, llegado el momento, recuperamos la exposición primero a los emisores corporativos de calidad, que habían experimentado ventas injustificadas, y, posteriormente, a la deuda pública de la periferia de la zona euro, en particular de Italia. Las perspectivas de esta última han mejorado drásticamente gracias al Fondo de Recuperación de la UE, todo un hito, y a la intervención masiva del BCE. Nuestra exposición, ampliamente dirigida a emisores corporativos concretos en sectores vapuleados por la pandemia, también dio sus frutos.

En el cuarto trimestre, con el anuncio de la llegada de las vacunas contra la COVID-19, los activos de riesgo siguieron registrando una evolución positiva en lo que resultó ser una economía menos deprimida de lo que muchos temían en marzo (no olvidemos que dichos temores motivaron unos programas de estímulo presupuestario y monetario de gran envergadura).

Asimismo, la intervención a gran escala de los bancos centrales impidió que los tipos de interés de la deuda core subieran en un momento inoportuno

El rendimiento de los bonos alemanes a 10 años se mantuvo en un intervalo de 14 puntos básicos, entre el -0,48 %* y el -0,64% *, antes de cerrar el trimestre prácticamente intacto, en -0,55 %*.

En cambio, el rendimiento de los bonos italianos a 10 años se redujo prácticamente sin interrupción, y pasó del 0,87 %* al 0,57 %*. Los rendimientos de la deuda de Portugal, Grecia y España siguieron una pauta similar. Las esperanzas de una recuperación económica también dieron pie un marcado aumento de las previsiones de inflación, si bien la tasa de inflación real no se recuperó. Este aumento, combinado con unos rendimientos nominales todavía muy bajos, conllevó la caída los rendimientos reales y, a su vez, fomentó esperanzas de un resurgimiento del crecimiento del PIB.

Aunque la deuda corporativa experimentó un ligero deslucimiento en octubre, reanudó su trayectoria alcista a medida que los diferenciales seguían reduciéndose. El índice iTraxx Crossover cayó de 345 a 238 puntos básicos en el transcurso del cuarto trimestre. Por ahora, la ausencia de quiebras a gran escala y los rendimientos medios de la deuda corporativa sugieren que la crisis sanitaria no ha tenido, ni tendrá, un gran impacto económico, aunque esta perspectiva podría pecar de excesivo optimismo.

*Fuente: Carmignac, Bloomberg a 31/12/2020. Rentabilidad de las participaciones de clase A EUR acum.

Gestión de la cartera

Los movimientos que realizamos en nuestra cartera durante el cuarto trimestre estuvieron motivados principalmente por el deseo de reducir el riesgo. En primer lugar, redujimos la duración modificada global del Fondo al recoger beneficios en los gilts británicos y adoptar posicionas cortas en bonos del Tesoro estadounidense a largo plazo (ya que Estados Unidos vuelve a estar un paso por delante de Europa en la senda de la recuperación económica). En segundo lugar, adoptamos posiciones cortas en países con rendimientos reales marcadamente negativos y cuyos bancos centrales serán probablemente de los primeros en tener que subir los tipos de interés de referencia, es decir, Noruega, Polonia y la República Checa.

-

También redujimos el riesgo recogiendo beneficios en los bonos de la periferia de la zona euro a medida que los diferenciales de crédito se estrechaban. En Italia y Chipre, redujimos principalmente nuestras posiciones en deuda con vencimientos largos.

Por último, redujimos nuestra asignación global al crédito, tanto reduciendo algunas de nuestras convicciones más sólidas (por ejemplo, Pemex, Ford y Carnival) como adquiriendo coberturas.

-

Perspectivas de inversión

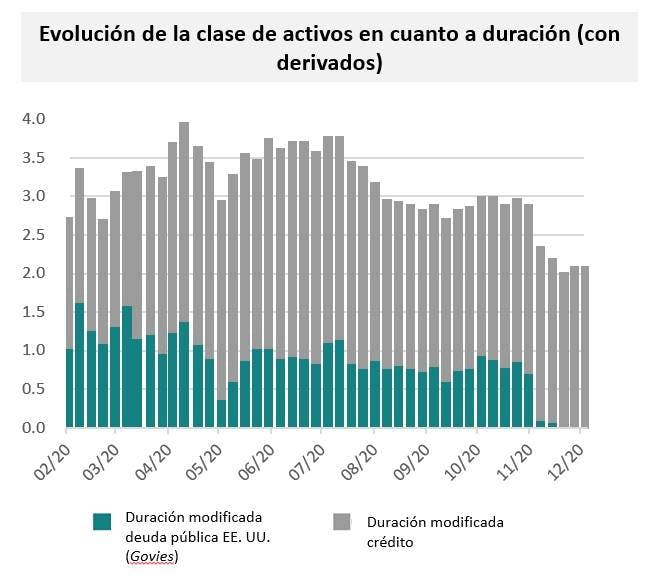

El Fondo cerró el ejercicio 2020 con una duración modificada total de 2 años, derivada casi exclusivamente de nuestras posiciones en deuda corporativa, ya que nuestras posiciones cortas en deuda pública core anularon nuestras posiciones largas en la periferia de la zona euro.

La estructuración de nuestra cartera se basa en la convicción de que los bancos centrales seguirán ampliando sus balances, aunque dicha ampliación sea menos espectacular que en 2020. Con unos tipos de interés en mínimos, la ampliación de los balances es la única herramienta eficaz que les queda a los bancos centrales. Dicho esto, los mercados de renta fija tienden a responder más a las previsiones de inyecciones de liquidez que a las propias inyecciones. Esto significa que probablemente ya han descontado en gran medida dicho estímulo monetario. Por tanto, esperamos que, salvo que se produzcan nuevos acontecimientos, nuestra cartera se caracterizará por una duración relativamente reducida y se compondrá principalmente de vencimientos a corto y medio plazo.

En el frente del crédito, los factores técnicos siguen suponiendo un gran lastre. El hecho de que el BCE posea el 8,5 % de los títulos del mercado europeo con grado de inversión ha obligado a los inversores a dirigirse hacia las emisiones de menor calificación; la volatilidad ha disminuido desde la victoria de Joe Biden y el fin de la saga del brexit; y los bancos centrales siguen proporcionando un respaldo infalible. Aunque la dispersión observada en los mercados de crédito sigue ofreciendo numerosas oportunidades de inversión, la actual combinación de rendimientos negativos y unos diferenciales de crédito ya ajustados contribuye a una particular complejidad. Además, la reanudación de los confinamientos en Europa nos lleva a descartar un final a corto plazo de la crisis y nos motivó a reducir nuestra asignación y adquirir coberturas crediticias hasta que tengamos más visibilidad sobre la evolución del virus y la campaña de vacunación.

Carmignac Sécurité AW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Año hasta la fecha |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.69 % | +1.12 % | +2.07 % | +0.04 % | -3.00 % | +3.57 % | +2.05 % | +0.22 % | -4.75 % | +4.06 % | +4.36 % |

| Indicador de referencia | +1.83 % | +0.72 % | +0.30 % | -0.39 % | -0.29 % | +0.07 % | -0.15 % | -0.71 % | -4.82 % | +3.40 % | +2.52 % |

Desplácese a la derecha para ver la tabla completa

| 3 años | 5 años | 10 años | |

|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +0.97 % | +1.12 % | +0.90 % |

| Indicador de referencia | +0.21 % | -0.07 % | +0.04 % |

Desplácese a la derecha para ver la tabla completa

Fuente: Carmignac a 30/09/2024

| Costes de entrada : | 1,00% del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente. |

| Costes de salida : | No cobramos una comisión de salida por este producto. |

| Comisiones de gestión y otros costes administrativos o de funcionamiento : | 1,11% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año. |

| Comisiones de rendimiento : | No se aplica ninguna comisión de rendimiento a este producto. |

| Costes de operación : | 0,24% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |

Indicador de referencia : Euro MTS 1-3 años (EUR). Desde el 31/12/1998 (Fecha de creación del euro y del índice Euro MTS 1-3 años). Clase de participación A EUR acum. Código ISIN: FR0010149120. Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor).

Carmignac Sécurité AW EUR Ydis

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

TIPO DE INTERÉS: El riesgo de tipo de interés se traduce por una disminución del valor liquidativo en caso de variación de los tipos de interés.

CRÉDITO: El riesgo de crédito corresponde al riesgo de que el emisor no sea capaz de atender sus obligaciones.

PÉRDIDA DE CAPITAL: La cartera no ofrece garantía o protección alguna del capital invertido. La pérdida de capital se produce en el momento de vender una participación a un precio inferior al del precio de compra.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

El fondo no garantiza la preservación del capital.