Informes Trimestrales

![[Main Media] [Fund Focus] [CP Campaign]](https://carmignac.imgix.net/uploads/article/0001/12/962710ad24598a4639b310c980e6eb66eb369433.png?auto=format%2Ccompress "[Main Media] [Fund Focus] [CP Campaign]")

Carmignac Patrimoine: Carta de los Gestores del Fondo

Contexto de mercado

Durante el segundo trimestre, los mercados bursátiles continuaron subiendo con fuerza (+6,04 %) con los valores de crecimiento como nuevos líderes, mientras que el dólar retrocedió (-0,85 %) y la renta fija repuntó ligeramente (+0,84 %). Esto contrasta con los catalizadores del mercado en el primer trimestre, cuando los bonos registraron su peor comportamiento trimestral desde 1987 (-3,15 %), el dólar se revalorizó (+3,66 %) y asistimos a una remontada de intensidad similar en la renta variable (+8,39 %) propiciada por el segmento de valor, de mayor componente cíclico.

Carmignac Patrimoine se benefició de su posicionamiento equilibrado entre regiones, clases de activos y temáticas y generó rentabilidad gracias sobre todo a los valores de crecimiento a largo plazo y de reapertura, pero también a las inversiones en deuda pública de países emergentes y en deuda corporativa, así como a las coberturas articuladas sobre el dólar y el yen. Esta rentabilidad se vio parcialmente frenada por una gestión de la exposición conservadora tanto en el ámbito de la renta variable como de la duración de los países core. Entre los principales contribuidores en el área de la renta variable durante el trimestre, destacamos a Hermès, así como a Alphabet y Facebook. En cuanto a nuestros mayores contribuidores por el lado de la renta fija, el mercado de la deuda pública china creció un 1,34 % durante el trimestre, acumulando así una rentabilidad del +2,23 % en lo que va de año, frente al -2,34 % de los mercados desarrollados. La combinación de una política monetaria conservadora y unos tipos reales marcadamente positivos de China contrasta enormemente con la represión financiera vigente en los mercados occidentales. Rumanía y la deuda corporativa cuasisoberana de energéticas como Pemex y Gazprom también impulsó la rentabilidad, al beneficiarse de la mejora en los fundamentales subyacentes y los atractivos diferenciales generados por la incorrecta valoración de los riesgos políticos.

Por otra parte, la rentabilidad se vio lastrada durante el trimestre por la menor rentabilidad relativa de las bolsas chinas y por una gestión de la exposición conservadora. Pese a que nos beneficiamos del retraso en la subida de los tipos en los mercados de deuda alemanes debido a la demora en el calendario de vacunación y reapertura de Europa, nos vimos penalizados por nuestra exposición corta al mercado de bonos del Tesoro estadounidenses. Los rendimientos de los bonos a diez años de EE. UU. cayeron durante el trimestre del 1,74 % al 1,47 %, lo que atribuimos a la reducción de las expectativas sobre la siguiente fase de gasto presupuestario de Biden, a la insinuación por parte de la Fed de que permitirá que la inflación rebase su objetivo durante menos tiempo y cuantía de lo cotizado por el mercado y al impacto de la variante delta en las economías con tasas de vacunación más bajas y mayor dependencia del turismo.

Asignación de la cartera

Seguimos asistiendo a una recuperación mundial desincronizada, en la que las diferencias en el ritmo de vacunación y en la cuantía de los estímulos aplicados por los Gobiernos están configurando las rentabilidades relativas en las distintas economías y mercados de capitales. Pese a que los sólidos niveles de actividad actuales en los mercados desarrollados se han visto respaldados por la reapertura de las economías y por unas políticas monetarias y presupuestarias de claro signo acomodaticio, el cambio en los elementos internos del mercado entre el primer y el segundo trimestre evidencia una reducción en las expectativas de crecimiento e inflación a medio plazo. El motivo: los mercados se están aviniendo a la realidad de que existe una menor voluntad política en Estados Unidos por mantener los estímulos monetarios y presupuestarios, así como de que la COVID-19 tardará más tiempo en erradicarse a escala internacional.

En conjunto, nuestra exposición a la renta variable se mantiene en cotas elevadas (43 %), ya que las perspectivas para los mercados bursátiles son optimistas, por cuanto la hipótesis de una inflación persistentemente alta está perdiendo fuerza gracias al mayor grado de vigilancia desplegado por la Fed. Los títulos de crecimiento a largo plazo deberían beneficiarse de este contexto, especialmente en un momento de desaceleración de los beneficios empresariales globales, lo que dota de mayor atractivo al crecimiento continuado de estos títulos en términos relativos. Asimismo, la probabilidad de que se produzcan fuertes subidas de impuestos en EE. UU. se está reduciendo, dado que el gasto presupuestario parece estar perdiendo algo de impulso por la creciente división existente en el seno del Partido Demócrata.

A corto plazo, la actividad en EE. UU. se mantendrá muy por encima de su tendencia y el cierre de la brecha de producción presionará a los salarios al alza. Aunque la elevada inflación existente en la actualidad, propiciada por una demanda insostenible asociada a la reapertura y por las limitaciones en la oferta, se irá conteniendo, a finales de año podríamos vernos sorprendidos por unas presiones inflacionistas más persistentes. Si la fortaleza del mercado inmobiliario y la rigidez del mercado del alquiler empezaran a canalizarse al IPC subyacente, aumentará la presión sobre la Fed para que endurezca su política monetaria antes y más rápido. Un menor respaldo presupuestario y monetario justifica unas menores expectativas de inflación y crecimiento a medio plazo, unas curvas de rendimiento más aplanadas y soporte adicional para el dólar. En este contexto, hemos elevado nuestra duración total (desde -150 puntos básicos al cierre del T1 2021 hasta 52 puntos básicos) y la exposición al dólar estadounidense (del 26 % al 28 %). Nuestras principales exposiciones a la deuda pública se encuentran en territorios con capacidad considerable para flexibilizar sus políticas —por ejemplo, China— y escasa presión para endurecerlas, debido a sus persistentes brechas de producción y moderados niveles de inflación, como sería el caso de Europa. En esta coyuntura, nuestros productos de mayor riesgo en los segmentos de mercados emergentes y deuda corporativa deberían mostrar un buen comportamiento.

Perspectivas

Nuestro proceso de inversión en renta variable gira en torno a la identificación de las tendencias a largo plazo más prometedoras para invertir en empresas que registran un robusto crecimiento independientemente de las condiciones económicas. Conforme nos adentramos en el segundo semestre de 2021, continuamos prestando especial atención a los valores con elevados múltiplos de valoración en un entorno de posibles subidas de tipos. En consecuencia, hemos orientado la cartera hacia los títulos de crecimiento con valoraciones que estimamos razonables, como es el caso de ciertas compañías de gran capitalización, del tipo de Facebook y Google. Facebook presenta, por ejemplo, una ratio de precio/beneficio (PER) respecto a los resultados previstos en 2022 en línea con la del S&P 500, si bien con un crecimiento notablemente superior.

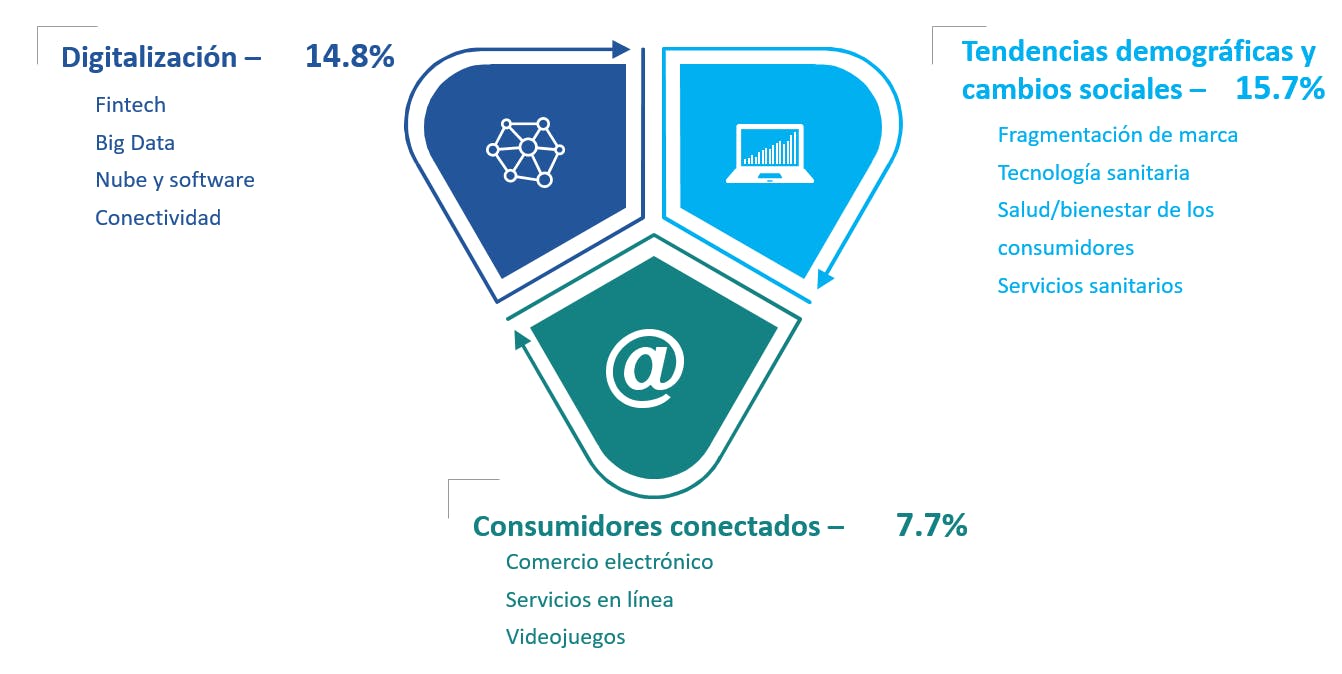

En general, mantenemos una cartera de renta variable líquida y sólida basada en firmes convicciones, así como diversificada en términos geográficos, sectoriales y temáticos. Nuestras temáticas principales giran en torno a:

Oro: 3,7 %

Otros: 4,8 %

Carmignac Patrimoine A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Año hasta la fecha |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Patrimoine A EUR Acc | +8.81 % | +0.72 % | +3.88 % | +0.09 % | -11.29 % | +10.55 % | +12.40 % | -0.88 % | -9.38 % | +2.20 % | +7.06 % |

| Indicador de referencia | +15.97 % | +8.35 % | +8.05 % | +1.47 % | -0.07 % | +18.18 % | +5.18 % | +13.34 % | -10.26 % | +7.73 % | +5.28 % |

Desplácese a la derecha para ver la tabla completa

| 3 años | 5 años | 10 años | |

|---|---|---|---|

| Carmignac Patrimoine A EUR Acc | -1.70 % | +2.69 % | +1.93 % |

| Indicador de referencia | +2.59 % | +5.21 % | +6.39 % |

Desplácese a la derecha para ver la tabla completa

Fuente: Carmignac a 28/06/2024

| Costes de entrada : | 4,00% del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente. |

| Costes de salida : | No cobramos una comisión de salida por este producto. |

| Comisiones de gestión y otros costes administrativos o de funcionamiento : | 1,51% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año. |

| Comisiones de rendimiento : | 20,00% max. del exceso de rentabilidad, siempre que la rentabilidad desde el inicio del año supere la rentabilidad del indicador de referencia y no deba recuperarse ninguna rentabilidad inferior pasada. El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años, o desde la creación del producto si se produjo hace menos de 5 años. |

| Costes de operación : | 0,63% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |

Carmignac Patrimoine A EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

RENTA VARIABLE: Las variaciones de los precios de las acciones cuya amplitud dependa de los factores económicos externos, del volumen de los títulos negociados y del nivel de capitalización de la sociedad pueden influir negativamente en la rentabilidad del Fondo.

TIPO DE INTERÉS: El riesgo de tipo de interés se traduce por una disminución del valor liquidativo en caso de variación de los tipos de interés.

CRÉDITO: El riesgo de crédito corresponde al riesgo de que el emisor no sea capaz de atender sus obligaciones.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

El fondo no garantiza la preservación del capital.

Fuente: Carmignac, 30/06/2021.