Informes Trimestrales

Carmignac P. EM Debt: Carta del Gestor del Fondo

-

+1.97%Rentabilidad de Carmignac P.EM Debt

en el 2º trimestre de 2023 para la classe FW EUR

-

+2.08%Rentabilidad del indicador de referencia¹

en el 2º trimestre de 2023 para el índice JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR

-

+6.37%Rentabilidad anualizada a 3 años

versus -0.46% del indicador de referencia en el período

Carmignac P. EM Debt se revalorizó un 1,97% en el segundo trimestre de 2023, mientras que su índice de referencia1 subió un 2,08%.

Entorno de mercado

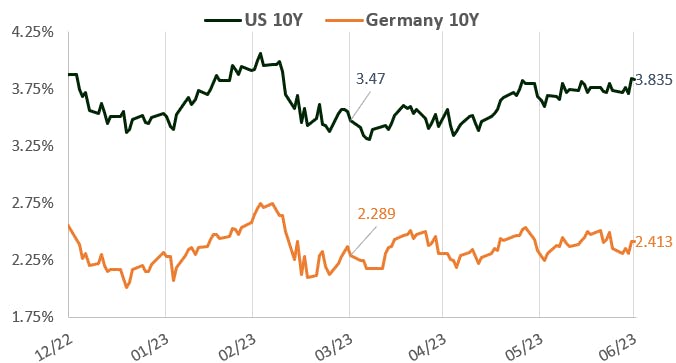

El segundo trimestre se caracterizó por un sólido sentimiento alcista en los mercados de activos de riesgo y por la subida de los tipos de interés en todo el mundo. El bono del Tesoro de EE. UU. a 10 años pasó del entorno del 3,5% hasta más del 3,8%, mientras que el MSCI World avanzó un 3,7%.

Alemania y la evolución del bono a 10 años de EE. UU.

Fuentes: Carmignac, Bloomberg, 30/06/2023

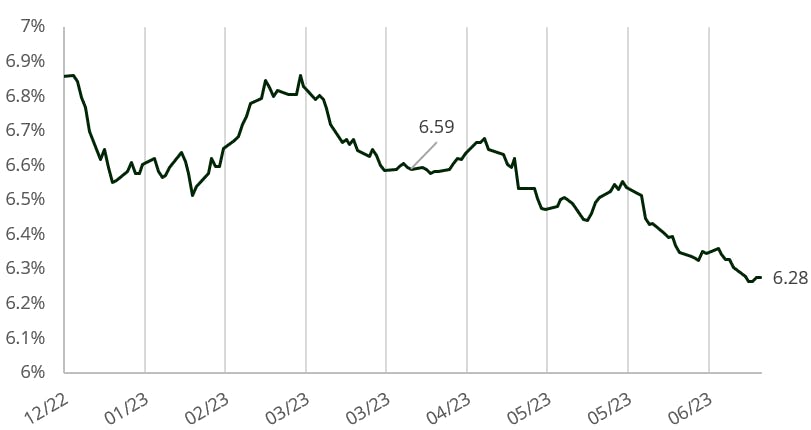

En cuanto a la deuda pública en moneda local, seguimos viendo una desaceleración en la inflación de los mercados emergentes (también en la inflación de los mercados desarrollados). En este contexto, los bonos en moneda local se comportaron especialmente bien y el rendimiento del índice de referencia GBI-EM descendió 31 puntos básicos durante el trimestre. Este trimestre también asistimos al primer recorte de los tipos de interés en el universo emergente: Hungría recortó dos veces su tipo a un día, 100 pb cada vez. Pensamos que varios países probablemente sigan sus pasos durante los próximos dos trimestres, como Brasil, Chile y la República Checa.

Índice GBI-EM (índice de deuda pública en moneda local) - Evolución de la rentabilidad

Fuentes: Carmignac, Bloomberg, 30/06/2023

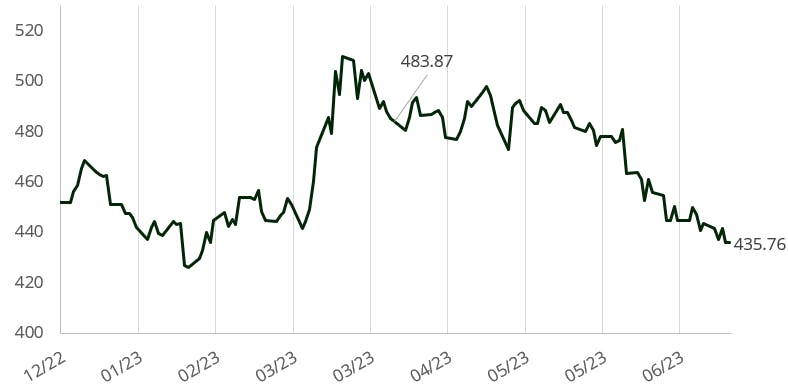

Además, las divisas mantuvieron un fuerte carry real, a pesar del descenso de los tipos en los mercados emergentes, y siguieron atrayendo inversores, con la excepción de Asia, que acusó su carry negativo. También vimos cómo la agitación política en Israel y Sudáfrica (así como los problemas de suministro eléctrico) afectaron considerablemente a estas monedas. En deuda pública en moneda fuerte, vimos un buen comportamiento en el conjunto del índice EMBIGD1, pero el índice EMBIGD HY2 destacó merced a una compresión de los diferenciales de 60 pb durante el periodo.

Índice J.P. Morgan EMBIG Diversified Hedged EUR (índice de deuda pública en moneda fuerte) - Evolución de los diferenciales

Fuentes: Carmignac, Bloomberg, 30/06/2023

¿Qué hemos hecho en este contexto?

En este contexto, nos beneficiamos de la recuperación de la deuda en moneda nacional en las curvas de CZK, HUF, MXN y BRL. Tras la recuperación comenzamos a reducir, ya que están empezando a descontarse grandes recortes de los tipos de interés y la correlación habitual entre los tipos de los mercados desarrollados y las curvas en moneda local parece haberse roto este trimestre. Concretamente, hemos reducido la deuda en CZK, BRL y MXN. En el universo de las divisas, seguimos disfrutando del carry y la rentabilidad de las monedas emergentes. Como en el trimestre anterior, estuvimos largos en HUF, CZK, BRL y MXN. Durante el trimestre, recortamos el HUF después de su buena racha y porque el banco central comenzó a bajar tipos rápidamente. También utilizamos la debilidad en el ILS y el ZAR para tomar posiciones tácticas. En deuda en moneda fuerte, tras el buen comportamiento de los títulos de alto rendimiento aprovechamos la oportunidad para reducir la exposición del fondo, manteniendo al mismo tiempo nuestros títulos de alta calidad crediticia. Otro suceso importante fue la compra de CDS sobre Turquía para proteger la cartera, lo que obtuvo fruto, pero tras ganar Erdogan las elecciones también recortamos la cobertura.

Perspectivas para los próximos meses

De cara al futuro, seguimos esperando que una recesión golpee a la economía mundial: los tipos elevados están erosionado la demanda y este efecto ya lo estamos apreciando en amplias zonas del mundo emergente. Además, China, que durante el trimestre anterior pareció que lanzaría un paquete de estímulos potencialmente grande para impulsar el crecimiento, está evidenciando que no está dispuesta a repetir las políticas del pasado, lo que elimina una posible fuente de crecimiento mundial. Esta visión sobre la recesión y los tipos elevados se refleja en la configuración de la cartera, donde hemos reducido ostensiblemente los activos de riesgo. También seguimos centrados en la duración, desde el convencimiento de que una recesión obligará a los bancos centrales de los mercados desarrollados a reducir tipos, lo que permitirá nuevos recortes en el mundo emergente. Eso nos deja con divisas emergentes que ofrecen carry y, al mismo tiempo, bancos centrales que están listos para salir en defensa de sus monedas, como ocurre con la CZK y la INR, así como inversiones tácticas/oportunistas. En cuanto a la deuda en moneda local, estamos listos para volver a entrar en los países que suben, sobre todo en BRL o HUF cuando la Fed el BCE hayan pausado y los bancos centrales emergentes puedan acelerar sus ciclos de recortes. En deuda en moneda fuerte, no abandonamos la cautela y la protección sobre nuestros títulos de alto rendimiento. Mantendremos el posicionamiento centrado en el universo de alta calidad crediticia.

1 J.P Morgan EMBIG diversified hedged EURO index

2 J.P Morgan EMBIG HY diversified hedged EURO index

Carmignac Portfolio EM Debt FW EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

PAISES EMERGENTES: Las condiciones de funcionamiento y vigilancia de los mercados «emergentes» pueden no ajustarse a los estándares que prevalecen en las grandes plazas internacionales y pueden repercutir en las cotizaciones de los instrumentos cotizados en los que el Fondo puede invertir.

TIPO DE INTERÉS: El riesgo de tipo de interés se traduce por una disminución del valor liquidativo en caso de variación de los tipos de interés.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

CRÉDITO: El riesgo de crédito corresponde al riesgo de que el emisor no sea capaz de atender sus obligaciones.

El fondo no garantiza la preservación del capital.

Carmignac Portfolio EM Debt FW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Año hasta la fecha |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | - | - | - | +1.10 % | -9.97 % | +28.88 % | +10.54 % | +3.93 % | -9.05 % | +15.26 % | +0.37 % |

| Indicador de referencia | - | - | - | +0.42 % | -1.48 % | +15.56 % | -5.79 % | -1.82 % | -5.90 % | +8.89 % | +0.38 % |

Desplácese a la derecha para ver la tabla completa

| 3 años | 5 años | 10 años | |

|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | +1.23 % | +6.93 % | - |

| Indicador de referencia | +0.43 % | +0.15 % | - |

Desplácese a la derecha para ver la tabla completa

Fuente: Carmignac a 28/06/2024

| Costes de entrada : | No cobramos comisión de entrada. |

| Costes de salida : | No cobramos una comisión de salida por este producto. |

| Comisiones de gestión y otros costes administrativos o de funcionamiento : | 1,05% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año. |

| Comisiones de rendimiento : | No se aplica ninguna comisión de rendimiento a este producto. |

| Costes de operación : | 0,57% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |