Informes Trimestrales

Carmignac P. EM Debt: Carta del Gestor del Fondo

-

+10.06%Rentabilidad de Carmignac P. EM Debt

en el 1er trimestre de 2023 para la Clase FW EUR

-

+3.30%Rentabilidad del indicador de referencia

en el 1er trimestre de 2023 para el JP Morgan GBI - Emerging Markets Global Diversified Composite Unhedged EUR Index

-

+10.49%Rentabilidad anualizada a 3 años

frente al +1,21% del indicador de referencia durante el periodo

Carmignac P. EM Debt se revalorizó un 10,06% en el primer trimestre de 2023, mientras que su índice de referencia1 subió un 3,30%.

Entorno de mercado

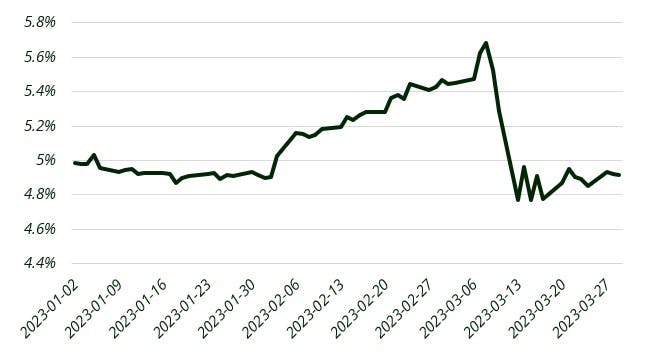

Durante el primer trimestre de 2023 hemos seguido observando un alto grado de volatilidad en todos los mercados. En enero, el mercado ya estaba descontando el final de las subidas de tipos en Estados Unidos, pero el informe de empleo no agrícola publicado el 3 de febrero hizo que el mercado volviese a descontar subidas hasta que surgieron las tensiones en el sector bancario en Estados Unidos y Europa.

Tipo de interés final en EE.UU.

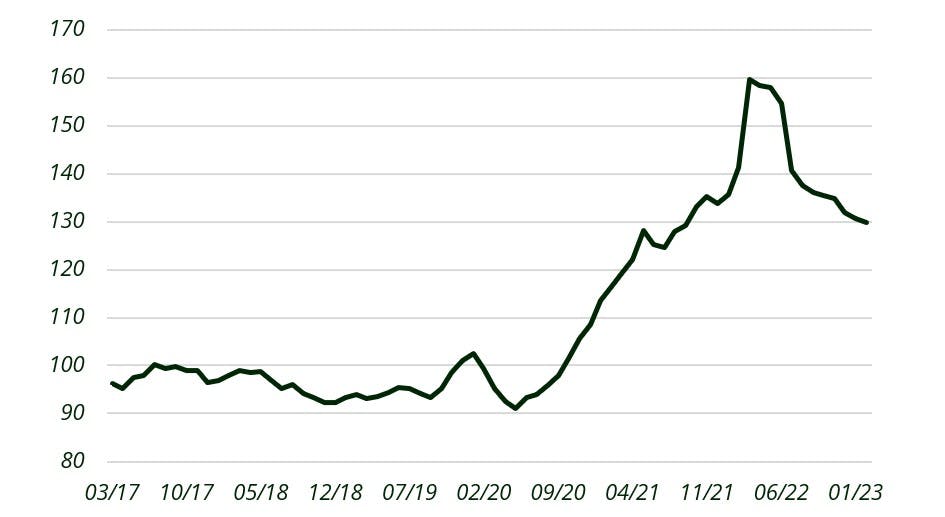

En este entorno, la deuda pública de mercados emergentes obtuvo buenos resultados en enero y se mantuvo estable en febrero, pero la fuerte subida de los tipos en marzo no se tradujo en un repunte de la deuda corporativa, especialmente en la de alto rendimiento (high yield, HY). Los tipos locales fueron los que registraron el mejor comportamiento en el universo de los mercados emergentes durante esta fase de volatilidad. Los tipos se mantuvieron estables en Latinoamérica a pesar de la subida de los tipos en Estados Unidos, mientras que la región CE3 (Polonia, la República Checa y Hungría) experimentó un fuerte repunte en el trimestre. De hecho, en los mercados emergentes las presiones inflacionistas han empezado a remitir durante 2022 gracias a las medidas restrictivas adoptadas de forma temprana por los bancos centrales. Es importante señalar que también hemos observado, hacia finales del trimestre, la caída de los precios mundiales de los alimentos, lo que se traduce en cierta inflación alimentaria doméstica.

Índice mundial de precios de los alimentos

Fuentes: Carmignac, Bloomberg, a 31/03/2023

En el ámbito de las divisas, las monedas de los mercados emergentes registraron buenos resultados durante la mayor parte del mes frente al dólar (USD) y el euro (EUR), mostrando una notable volatilidad en torno a la brusca revalorización de los tipos en febrero, al liquidarse una serie de divisas en las se habían constituido importantes posiciones.

Análisis de la rentabilidad

En este contexto y gracias a su posicionamiento, el fondo pudo conseguir la mayor parte de su rentabilidad de los tipos locales de los mercados emergentes, así como en divisas. En particular, el fondo mantuvo su exposición a los tipos de la República Checa y Hungría en la región CE3, que experimentaron importantes subidas durante el periodo (enero y marzo). En cuanto al resto de regiones, los tipos de Corea del Sur se beneficiaron del repunte de marzo. En Latinoamérica, sacamos partido de los tipos brasileños, pero en el caso del peso mexicano (MXN), el banco central del país sorprendió al mercado con una subida de 50 puntos básicos que afectó a la rentabilidad del fondo.

Las divisas fueron la segunda fuente de rentabilidad, gracias en buena medida a las posiciones en Latinoamérica, una región que tiene algunos de los tipos reales más elevados del mundo, en particular, los del real brasileño (BRL), el peso chileno (CLP) y el MXN. EMEA fue la segunda región en cuanto a rentabilidad; el forint húngaro (HUF) continuó estabilizándose frente al euro y la corona checa (CZK) repuntó por la política monetaria del banco central checo y la mejora de la balanza exterior.

Perspectivas para los próximos meses

De cara al futuro, creemos que, teniendo en cuenta las tensiones que hemos observado en el sistema financiero, es poco probable que los tipos terminales se sigan revalorizando. Además, esperamos que el impacto del endurecimiento monetario empiece a repercutir en las economías, con correcciones de los precios inmobiliarios en varios países, tensiones en el sistema financiero, etcétera.

En este contexto, consideramos que los tipos locales de los mercados emergentes seguirán desempeñando un papel importante en el fondo. En concreto, los tipos de Brasil deberían registrar más recortes a medida que se vaya conociendo el nuevo marco presupuestario y disminuya el ruido político. Además, los tipos mexicanos son interesantes en cuanto a que pueden servir de indicador de los estadounidenses, si bien parten de una postura monetaria más restrictiva y una economía con crecimiento más lento. Por último, en la región CE3 nos sigue gustando la deuda checa, así como la húngara.

En cuanto a las divisas, a pesar de que nos gusta invertir en monedas con carry elevado como la corona checa (CZK) o el BRL, seguiremos optando por la flexibilidad en cuanto a la asignación de divisas. En particular, en caso de que los recortes de los tipos de interés empiecen antes de lo esperado, veremos presión sobre las divisas emergentes en sus cruces con el dólar o el euro. En cuanto a nuestra exposición a la deuda externa y, dada la falta de corrección del riesgo global a pesar del aumento de las tensiones, seguimos siendo prudentes y nos centramos en casos puntuales, al tiempo que mantenemos un nivel relativamente alto de cobertura mediante CDS.

Fuente: Carmignac, Bloomberg, a 31/03/2023

Carmignac Portfolio EM Debt FW EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

PAISES EMERGENTES: Las condiciones de funcionamiento y vigilancia de los mercados «emergentes» pueden no ajustarse a los estándares que prevalecen en las grandes plazas internacionales y pueden repercutir en las cotizaciones de los instrumentos cotizados en los que el Fondo puede invertir.

TIPO DE INTERÉS: El riesgo de tipo de interés se traduce por una disminución del valor liquidativo en caso de variación de los tipos de interés.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

CRÉDITO: El riesgo de crédito corresponde al riesgo de que el emisor no sea capaz de atender sus obligaciones.

El fondo no garantiza la preservación del capital.

Carmignac Portfolio EM Debt FW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Año hasta la fecha |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | - | - | - | +1.10 % | -9.97 % | +28.88 % | +10.54 % | +3.93 % | -9.05 % | +15.26 % | +0.37 % |

| Indicador de referencia | - | - | - | +0.42 % | -1.48 % | +15.56 % | -5.79 % | -1.82 % | -5.90 % | +8.89 % | +0.38 % |

Desplácese a la derecha para ver la tabla completa

| 3 años | 5 años | 10 años | |

|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | +1.23 % | +6.93 % | - |

| Indicador de referencia | +0.43 % | +0.15 % | - |

Desplácese a la derecha para ver la tabla completa

Fuente: Carmignac a 28/06/2024

| Costes de entrada : | No cobramos comisión de entrada. |

| Costes de salida : | No cobramos una comisión de salida por este producto. |

| Comisiones de gestión y otros costes administrativos o de funcionamiento : | 1,05% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año. |

| Comisiones de rendimiento : | No se aplica ninguna comisión de rendimiento a este producto. |

| Costes de operación : | 0,57% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |