Informes Trimestrales

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/article/0001/05/CI_WEB.jpg?auto=format%2Ccompress "[Background image] [CI] Blue sky and buildings")

Carmignac Investissement: Carta del Gestor del Fondo

Carmignac Investissement se dejó un 3,48 %* en el tercer trimestre de 2021, frente al +1,25 % del índice de referencia1. Desde que David Older asumiera la gestión2, el Fondo se ha revalorizado un 78,17 % frente al 61,31 % de su índice.

-

-3.48%La rentabilidad de Carmignac Investissement

en el 3er trimestre de 2021 para la clase A EUR .

-

+1.25%Rentabilidad del Indicador de referencia

en el 3er trimestre de 2021 para el MSCI World.

-

+78.17%Desde que David Older asumió la gestión

vs 61.31% para el indicador de referencia.

Análisis de la rentabilidad trimestral

Los mercados de renta variable registraron una rentabilidad desigual durante el trimestre. En los países desarrollados, el impulso positivo a cargo de los contundentes estímulos presupuestarios y monetarios relacionados con la pandemia de COVID-19 y el sólido crecimiento de los beneficios empresariales se detuvo en septiembre. Las crecientes presiones inflacionistas y la perspectiva de una ralentización del ritmo de crecimiento tras la pandemia han afectado al entusiasmo de los inversores. En el universo emergente, los anuncios del Gobierno chino sobre un endurecimiento de la regulación en varios sectores provocó ventas masivas en el mercado. En este contexto, las rentabilidades sectoriales y geográficas divergieron, con los sectores de finanzas, materiales y energía del universo desarrollado en cabeza.

Si bien estos sectores impulsaron claramente nuestra rentabilidad superior en 2020, nuestras posiciones en China provocaron que quedásemos rezagados en este trimestre y en lo que llevamos de 2021. Creemos que, a lo largo de los años, hemos adquirido experiencia en la búsqueda de empresas de crecimiento a largo plazo y registramos una exposición considerable a la región, donde abundan las oportunidades de alto crecimiento. Sin embargo, las noticias de los últimos meses han tenido un impacto negativo en la confianza de los inversores. El Gobierno chino ha anunciado nuevas iniciativas y normativa con el objetivo de fomentar la «prosperidad social» en sentido amplio. Algunos ejemplos serían la investigación del comportamiento monopolístico de las mayores plataformas de Internet, la protección de la seguridad de los datos de los consumidores y la garantía de unos salarios y beneficios justos para los trabajadores temporales en los segmentos del comercio electrónico y el reparto de comida a domicilio o el uso compartido de vehículos. Aunque las iniciativas parecen racionales, el mercado registró ventas masivas ante la falta de claridad sobre cómo afectarían los cambios a los modelos de negocio. Al margen de estas medidas regulatorias, la posibilidad de un impago de Evergrande, una importante promotora inmobiliaria china, generó temor a un posible contagio a otros ámbitos de la economía. Todo esto lastró de forma considerable la renta variable china durante el trimestre.

A pesar de la debilidad de nuestra exposición al gigante asiático, otras posiciones basadas en sólidas convicciones registraron una rentabilidad saludable, como la empresa de software en la nube Salesforce, que actualmente constituye la mayor posición en nuestra cartera. Esta compañía es un caso representativo del tipo de empresa de crecimiento a largo plazo que buscamos. Tiene exposición a múltiples aspectos de la transformación digital que estamos presenciando en todas las regiones e industrias hoy en día, con un gran mercado objetivo cercano a los 175.000 millones de dólares en conjunto, así como perspectivas de generar históricamente beneficios sólidos y sostenibles.3 La empresa de ciberseguridad SentinelOne también se anotó una contribución positiva. Las organizaciones han tenido que enfrentarse a nuevos retos de seguridad a medida que la nube y el trabajo en remoto se han convertido en una necesidad. Una de las consecuencias es que muchos valores de ciberseguridad se han disparado, mientras que la demanda de software de seguridad de última generación en la nueva era digital es ahora mayor que nunca. Se prevé que el gasto mundial en ciberseguridad supere los 120.000 millones de dólares a finales de año y que siga siendo un sector de gran crecimiento en el futuro. Liquidamos nuestra posición en SentinelOne tras unas rentabilidades muy elevadas, aunque incorporamos a la empresa estadounidense de ciberseguridad Palo Alto Networks para mantener la exposición a esta importante temática. Algunas de nuestras principales posiciones, como Microsoft y Alphabet, también registraron una rentabilidad positiva.

Perspectivas

Nuestro proceso de inversión se basa en la identificación de empresas sostenibles respaldadas por poderosas tendencias de crecimiento a largo plazo, con el fin de invertir en empresas que puedan brindar buenos resultados en diferentes condiciones económicas. Ello nos permite desarrollar sólidas convicciones con capacidad para destacar a largo plazo y evitar las compañías con problemas a futuro que no ofrecen un crecimiento interesante y con visibilidad a largo plazo.

Como inversores a largo plazo, consideramos que las ventas masivas en la renta variable china crean grandes oportunidades y puntos de entrada atractivos. De hecho, el establecimiento de una regulación más clara para las grandes empresas debería ser constructiva a largo plazo para los mercados chinos, ya que proporcionará a los inversores más visibilidad en los modelos de negocio y mejorará las normas de gobierno corporativo. No obstante, seguimos siendo selectivos. Nos centramos principalmente en los segmentos en los que se ha descontado una hipótesis negativa que consideramos injustificada, y en aquellos en los que percibimos un riesgo de intervención estatal mínimo o un abierto apoyo gubernamental a la creación de campeones chinos, por ejemplo en el desarrollo de medicamentos la tecnología o las energías renovables.

En los próximos meses, cabe esperar un debilitamiento del dinamismo en el crecimiento económico causado por el menor impulso presupuestario y el ajuste de las políticas monetarias. Esto debería lastrar el crecimiento de los beneficios del mercado general, lo que esperamos que favorezca a las empresas que se benefician de una mayor visibilidad y de temáticas estructurales. No obstante, ante el incremento de las presiones inflacionistas, la selección de valores podría volver a ser clave para marcar la diferencia dentro de la tendencia de crecimiento.

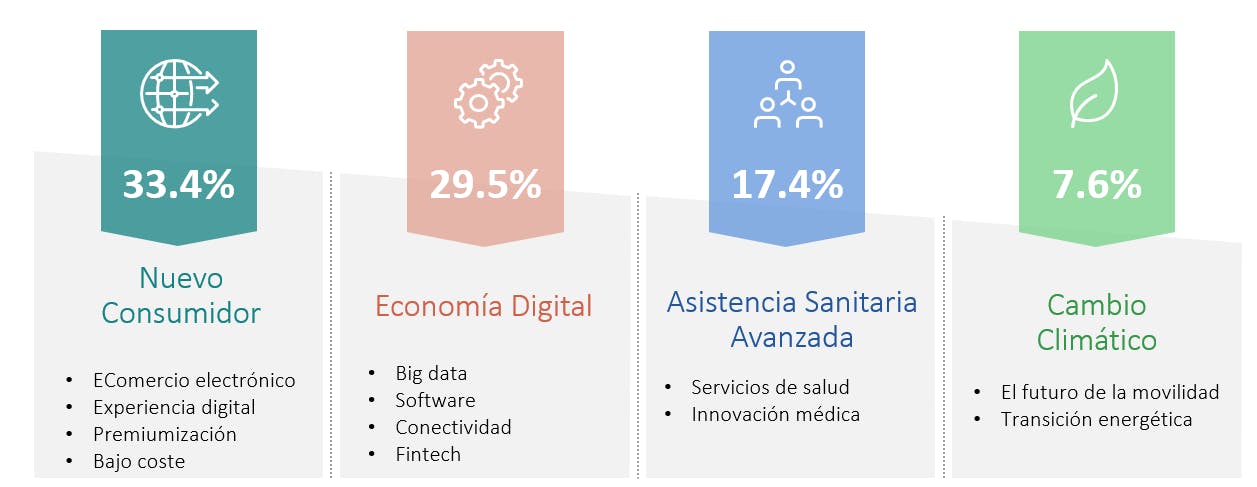

Como resultado, mantenemos una cartera de inversión líquida, así como diversificada en términos geográficos, sectoriales y temáticos. Nuestras temáticas principales giran en torno a 1) el Nuevo consumidor (33 %), con empresas de comercio electrónico como la china JD.com y Amazon, las marcas de prendas deportivas Lululemon y Puma, y la empresa de lujo Hermes; 2) la Economía digital (30 %), con fintechs como Square y Affirm, y las empresas de software Salesforce y Kingsoft Cloud, así como la plataforma de transporte y entrega de comidas Uber; 3) la Atención sanitaria avanzada (17 %), con actores como la china Wuxi Biologics y el proveedor de servicios sanitarios estadounidense Anthem, y 4) el Cambio climático (6 %), con el productor coreano de baterías LG Chem y el proveedor estadounidense de energía solar residencial SunRun.

La pandemia ha actuado como acelerador de las tendencias existentes. Las compras en Internet, el reparto de comida, los pagos digitales, las soluciones de trabajo flexible y las infraestructuras basadas en la nube no son nuevas, pero la crisis de la COVID-19 ha acelerado tremendamente su adopción. Las empresas bien posicionadas para aprovechar estas tendencias no sólo se están erigiendo en disruptoras de los actores dominantes, sino que también están ampliando la ventaja sobre sus competidoras. Estas son las empresas en las que estamos invirtiendo.

Fuente: Carmignac, 30/09/2021. Otros: 6.3%. La composición de la cartera puede cambiar con el tiempo y sin previo aviso.

1 Índice de referencia: MSCI ACWI (USD) (con reinversión de dividendos netos)

2 01/01/2021

3 Fuente: Bloomberg

Las rentabilidades pasadas no garantizan necesariamente los resultados futuros. La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas. Las rentabilidades se expresan netas de gastos (salvo los gastos de entrada aplicables pagaderos al distribuidor).

A partir del 01/01/2013, los índices de referencia de las participaciones se calculan netos de dividendos reinvertidos.

Fuente: Carmignac, 30/09/2021. *Escala de riesgo del DFI (Datos Fundamentales para el Inversor). Riesgo 1 no es sinónimo de una inversión sin riesgo. Este indicador podrá cambiar con el tiempo. La referencia a una calificación o precio no garantiza los futuros resultados del OICVM o del gestor.

Carmignac Investissement A EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

RENTA VARIABLE: Las variaciones de los precios de las acciones cuya amplitud dependa de los factores económicos externos, del volumen de los títulos negociados y del nivel de capitalización de la sociedad pueden influir negativamente en la rentabilidad del Fondo.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

GESTIÓN DISCRECIONAL: La anticipación de la evolución de los mercados financieros efectuada por la sociedad gestora tiene un impacto directo en la rentabilidad del Fondo que depende de los títulos seleccionados.

El fondo no garantiza la preservación del capital.

Carmignac Investissement A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Año hasta la fecha |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Investissement A EUR Acc | +10.39 % | +1.29 % | +2.13 % | +4.76 % | -14.17 % | +24.75 % | +33.65 % | +3.97 % | -18.33 % | +18.92 % | +21.41 % |

| Indicador de referencia | +18.61 % | +8.76 % | +11.09 % | +8.89 % | -4.85 % | +28.93 % | +6.65 % | +27.54 % | -13.01 % | +18.06 % | +14.72 % |

Desplácese a la derecha para ver la tabla completa

| 3 años | 5 años | 10 años | |

|---|---|---|---|

| Carmignac Investissement A EUR Acc | +3.46 % | +11.61 % | +7.69 % |

| Indicador de referencia | +9.06 % | +12.09 % | +11.12 % |

Desplácese a la derecha para ver la tabla completa

Fuente: Carmignac a 28/06/2024

| Costes de entrada : | 4,00% del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente. |

| Costes de salida : | No cobramos una comisión de salida por este producto. |

| Comisiones de gestión y otros costes administrativos o de funcionamiento : | 1,50% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año. |

| Comisiones de rendimiento : | 20,00% max. del exceso de rentabilidad, siempre que la rentabilidad desde el inicio del año supere la rentabilidad del indicador de referencia y no deba recuperarse ninguna rentabilidad inferior pasada. El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años, o desde la creación del producto si se produjo hace menos de 5 años. |

| Costes de operación : | 1,09% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |