Informes Trimestrales

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/article/0001/05/CI_WEB.jpg?auto=format%2Ccompress "[Background image] [CI] Blue sky and buildings")

Carmignac Investissement: Carta del Gestor del Fondo

Revisión de la rentabilidad trimestral

Los mercados mantuvieron su tendencia alcista impulsados por la reapertura de las economías, la continuidad de unas políticas monetarias sumamente acomodaticias y un apoyo presupuestario masivo por parte de los Gobiernos. No obstante, tras varios meses de rentabilidad superior de los valores cíclicos/de valor, observamos un cambio en el liderazgo de mercado durante la segunda mitad del trimestre, cuando los títulos de crecimiento despuntaron. Esta evolución se vio acelerada por el cambio de tono de la Reserva Federal en junio ante el aumento de los temores a la inflación.

En términos generales, el entorno sigue siendo favorable para los mercados bursátiles ante la disipación de la hipótesis de aumento desbocado de la inflación gracias a una actitud más alerta por parte de la Fed. Los títulos de crecimiento a largo plazo deberían sacar partido de esta situación, especialmente en un momento en que el crecimiento general de los beneficios empresariales se desacelerará, de modo que su crecimiento estable resultará más atractivo en términos relativos. Además, la probabilidad de que se apliquen drásticos aumentos de impuestos en EE. UU. se está reduciendo, dado que el gasto presupuestario parece verse limitado en cierto modo por un Congreso dividido en el país.

En este contexto, Carmignac Investissement sacó provecho de su posicionamiento equilibrado y generó rentabilidad tanto con los títulos de crecimiento a largo plazo como con los posicionamientos orientados a la reapertura. Entre las principales contribuciones del trimestre, cabe destacar Hermès, que se ve apuntalado por una sólida demanda en China, así como por la expansión de su actividad de comercio electrónico a más países. Alphabet y Facebook también se anotaron sólidas ganancias gracias a las tendencias favorables en publicidad digital. En el sector salud, la plataforma tecnológica china Wuxi Biologics y la compañía china de vacunas Chongqing Zhifei registraron una sólida rentabilidad.

Por otro lado, más allá del sector salud, la exposición del Fondo a China mantuvo la rentabilidad inferior registrada durante 2021, penalizada principalmente por los ataques normativos a las empresas de Internet y sus socios tecnológicos. Las posiciones de larga data, como JD.com y Kingsoft Cloud, penalizaron la rentabilidad del Fondo este año, pero seguimos convencidos sobre su potencial de generación de valor a largo plazo con los nuevos marcos normativos.

¿Cómo está posicionado el Fondo?

Nuestro proceso de inversión gira en torno a la identificación de las tendencias a largo plazo más prometedoras para invertir en empresas que presentan un sólido crecimiento independientemente de las condiciones económicas. La Inversión Socialmente Responsable (ISR) constituye un componente esencial de nuestra filosofía y está plenamente integrada en este proceso. Ello nos permite desarrollar sólidas convicciones con capacidad para destacar a largo plazo y evitar las compañías con problemas a futuro que no ofrecen un crecimiento interesante y con visibilidad a largo plazo. No obstante, este enfoque no nos impidió incorporar una cierta ciclicidad a la cartera este año, como una cesta de títulos industriales estadounidenses de elevada calidad y valores del sector de los viajes orientados al turismo, como Ryanair, que impulsaron la rentabilidad.

A medida que se acercaba el cierre del segundo trimestre, el componente más cíclico del mercado, especialmente en EE. UU., empezó a reflejar la recuperación del crecimiento, lo que nos llevó a liquidar la cesta de títulos industriales y reducir/liquidar varias posiciones orientadas a capitalizar la reapertura de las economías, como Booking.com (compañía online de viajes) y Carnival (líneas de cruceros).

¿Cuáles son nuestras perspectivas para los próximos meses?

A medida que nos adentramos en el segundo semestre de 2021, seguimos prestando especial atención a los títulos con múltiplos de valoración elevados en un entorno de posibles subidas de tipos. Por tanto, hemos sesgado la cartera hacia títulos de crecimiento que ofrecen unas valoraciones que, a nuestro juicio, son razonables y pueden encontrarse en determinadas empresas de gran capitalización, como Facebook y Google. Facebook presenta una ratio estimada de precio/beneficio (PER) para 2021 en línea con el S&P 500, con un crecimiento ampliamente superior. La rotación sectorial y la incertidumbre en el plano normativo penalizaron su cotización, que sin embargo no tiene en cuenta las perspectivas para sus iniciativas no monetizadas, como el comercio en aplicaciones de redes sociales y la realidad virtual, que han sido objeto de inversiones multimillonarias en los últimos años y que, a nuestros ojos, conformarán la nueva plataforma social interactiva. Además, el entorno normativo para Facebook mejoró a finales del trimestre, dado que la empresa logró una sentencia que desestimaba dos demandas judiciales por monopolio presentadas por el Gobierno estadounidense y una coalición de estados que buscan segregar a la compañía. Este riesgo fue identificado como un riesgo medioambiental, social y de buen gobierno (ESG) para la firma, por lo que lo monitorizamos de cerca junto con todas las cuestiones relacionadas con las prácticas de privacidad sobre los datos de los consumidores.

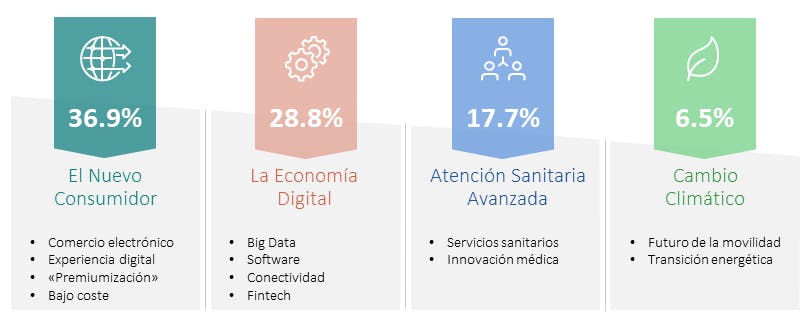

En general, mantenemos una cartera de inversión líquida y sólida basada en firmes convicciones, así como diversificada en términos geográficos, sectoriales y temáticos. Nuestras temáticas principales giran en torno a:

Fuente: Carmignac, a 30/06/2021. Otros: 9,3 %. La composición de la cartera puede variar con el tiempo y sin previo aviso

Estos temas disruptivos han demostrado ser especialmente resistentes a la recesión económica mundial provocada por la COVID. Muchas de sus curvas de adopción se han acelerado bruscamente, impulsando las tasas de penetración y los beneficios sostenibles. A medida que las economías mundiales se reabran, creemos firmemente que los beneficios de estas tasas de penetración se mantendrán: los consumidores y las empresas seguirán adoptando las poderosas tendencias del comercio electrónico, los pagos digitales, la infraestructura en la nube, la publicidad en línea y los avances médicos.

Carmignac Investissement A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Año hasta la fecha |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Investissement A EUR Acc | +10.39 % | +1.29 % | +2.13 % | +4.76 % | -14.17 % | +24.75 % | +33.65 % | +3.97 % | -18.33 % | +18.92 % | +21.41 % |

| Indicador de referencia | +18.61 % | +8.76 % | +11.09 % | +8.89 % | -4.85 % | +28.93 % | +6.65 % | +27.54 % | -13.01 % | +18.06 % | +14.72 % |

Desplácese a la derecha para ver la tabla completa

| 3 años | 5 años | 10 años | |

|---|---|---|---|

| Carmignac Investissement A EUR Acc | +3.46 % | +11.61 % | +7.69 % |

| Indicador de referencia | +9.06 % | +12.09 % | +11.12 % |

Desplácese a la derecha para ver la tabla completa

Fuente: Carmignac a 28/06/2024

| Costes de entrada : | 4,00% del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente. |

| Costes de salida : | No cobramos una comisión de salida por este producto. |

| Comisiones de gestión y otros costes administrativos o de funcionamiento : | 1,50% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año. |

| Comisiones de rendimiento : | 20,00% max. del exceso de rentabilidad, siempre que la rentabilidad desde el inicio del año supere la rentabilidad del indicador de referencia y no deba recuperarse ninguna rentabilidad inferior pasada. El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años, o desde la creación del producto si se produjo hace menos de 5 años. |

| Costes de operación : | 1,09% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |

Carmignac Investissement A EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

RENTA VARIABLE: Las variaciones de los precios de las acciones cuya amplitud dependa de los factores económicos externos, del volumen de los títulos negociados y del nivel de capitalización de la sociedad pueden influir negativamente en la rentabilidad del Fondo.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

GESTIÓN DISCRECIONAL: La anticipación de la evolución de los mercados financieros efectuada por la sociedad gestora tiene un impacto directo en la rentabilidad del Fondo que depende de los títulos seleccionados.

El fondo no garantiza la preservación del capital.

Fuente: Carmignac, a 30/6/2021.

1Grupo de homólogos: Global Large-Cap Equity.

2Índice de referencia: MSCI ACWI (USD) (con reinversión de dividendos netos).

3Adquisición el 1 de enero de 2019. Rentabilidad de las participaciones de clase A EUR acum. Las rentabilidades pasadas no garantizan necesariamente los resultados futuros. La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas. Las rentabilidades se expresan netas de gastos (salvo los gastos de entrada aplicables pagaderos al distribuidor).