Fund Focus

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/article/0001/05/CI_WEB.jpg?auto=format%2Ccompress "[Background image] [CI] Blue sky and buildings")

Carmignac Investissement: Carta del gestor del Fondo

El mercado de renta variable

El último trimestre de 2020 mostró una rentabilidad sólida y generalizada del mercado.

Inicialmente, la recuperación de la renta variable se vio impulsada por los valores de crecimiento desde los mínimos registrados en marzo. Sin embargo, en los últimos meses del año, los títulos de valor repuntaron con fuerza, tanto en el universo desarrollado como en el emergente. No en vano, el anuncio de la vacuna de contra COVID-19 en noviembre supuso un catalizador adicional para los mercados. Los títulos que habían quedado más rezagados en 2020, es decir, las aerolíneas, los bancos y las empresas energéticas, subieron con fuerza gracias a esta noticia y redujeron parte de la rentabilidad inferior registrada en comparación con los títulos de crecimiento homólogos.

Gestión de la cartera

Durante el trimestre, el Fondo se benefició de su amplia y diversificada exposición geográfica. En particular, nuestras sólidas convicciones en China registraron importantes ganancias, que nos llevaron a batir a nuestro índice de referencia. Asimismo, nuestro enfoque de inversión centrado en el crecimiento a largo plazo siguió dando sus frutos, como demuestran nuestras ganancias en los sectores de la tecnología, la salud y el consumo. En estos sectores, pudimos generar un alfa considerable gracias a algunas de las temáticas a largo plazo en las que nos centramos. Entre ellas, se encuentra el cambio climático, que nos instó a invertir en empresas de vehículos eléctricos y productores de baterías, en particular en China. Cabe destacar asimismo a las empresas con actividades relacionadas con el uso y el almacenamiento de big data, y a numerosas empresas del sector de la salud, que se ven presionadas para innovar a medida que la población envejece y aumentan las enfermedades crónicas. Por último, en los meses de abril y mayo incorporamos títulos que, en nuestra opinión, se habían visto sumamente penalizados con la crisis, pero que se beneficiarían de la reapertura gradual de las economías. Entre estos, cabe destacar a Amadeus, un proveedor español de tecnologías de la información para el sector mundial de los viajes y el turismo, y Safran, un fabricante de motores de aviones centrado en los vuelos turísticos de corta distancia. Estas posiciones nos permitieron mitigar el impacto de la recuperación de los títulos de valor hacia finales de año.

Entre nuestras principales aportaciones del trimestre, destacamos las empresas chinas de automóviles eléctricos Nio y Xpeng, con alzas durante el periodo del 139 % y el 177 %, respectivamente, y la empresa biotecnológica Wuxi Biologics, una plataforma china que ofrece soluciones integrales a las empresas para fomentar el descubrimiento, el desarrollo y la fabricación de biofármacos.

Perspectivas de inversión

El año 2021 girará en torno a la recuperación económica posterior a la crisis de la COVID-19, acompañada por un respaldo masivo y continuado en forma de políticas. Sin embargo, los mercados ya se han ajustado muy rápidamente a esta hipótesis y, en algunos casos, han pasado a ser demasiado optimistas. Por tanto, mantenemos la prudencia en cuanto a los títulos con valoraciones elevadas y recogimos beneficios en los principales beneficiarios de la economía del confinamiento y en los valores chinos.

Fuente: Carmignac, a 31/12/2020

Otros: 4,7 %. Las carteras de los Fondos de Carmignac pueden modificarse sin previo aviso. Los logotipos y marcas comerciales se utilizan con la autorización de las entidades respectivas y no conllevan ninguna afiliación o aprobación por su parte.

Más allá de estas consideraciones a corto plazo, a largo plazo, creemos que los valores de crecimiento con un horizonte amplio, que encontramos en el sector de las tecnologías e Internet, así como en el de la salud y el consumo, seguirán registrando una evolución positiva debido a sus perspectivas de crecimiento y modelos de negocio superiores. En algunos casos, incluso percibimos una gran negatividad descontada en los valores, por ejemplo, en torno a la reglamentación de los títulos GAFA (Google, Amazon, Facebook y Apple), que probablemente se disipe en cuanto aumente la visibilidad. Asimismo, el crecimiento a largo plazo no excluye el carácter cíclico: se presentaron numerosas oportunidades de inversión en empresas afectadas por la COVID-19 que combinan un perfil de crecimiento a largo plazo con el carácter cíclico de la reapertura, como Worldline, la fintech europea, o Capital One, el emisor de tarjetas de crédito estadounidense, que dependen de la reapertura de las tiendas y la reanudación del turismo. También incorporamos Volkswagen, que presenta un aspecto cíclico, si bien creemos que está preparada para obtener una rentabilidad superior a medida que su gama de vehículos eléctricos se vaya acelerando.

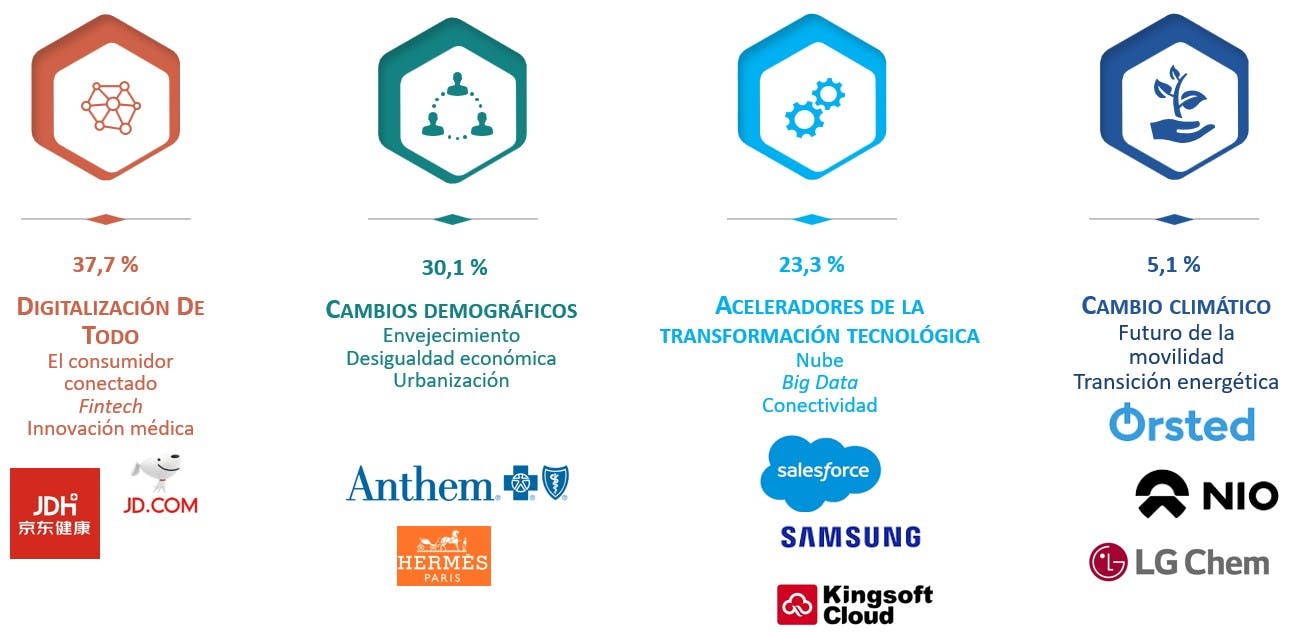

En general, mantenemos una cartera líquida y sólida basada en firmes convicciones, así como diversificada en términos geográficos, sectoriales y temáticos. De hecho, a principios de 2021, nuestras principales temáticas giran en torno a:

1) la digitalización (38 %), con títulos como la empresa de fintech estadounidense Fiserv y el actor asiático de comercio electrónico JD.com;

2) los cambios demográficos (30 %), con títulos como la empresa farmacéutica danesa Novo Nordisk y la empresa estadounidense de tecnología médica Medtronic;

3) los aceleradores tecnológicos (23 %), con títulos como la empresa china Kingsoft Cloud y la empresa de software estadounidense Salesforce.

Por último, nuestra búsqueda constante de crecimiento nos ha llevado a desarrollar una nueva temática relacionada con el cambio climático, para participar, en particular, en el auge de los vehículos eléctricos y el desarrollo de las energías renovables. Sin embargo, seguimos siendo muy selectivos en esta temática, ya que el interés de los inversores ha aumentado muy rápidamente, lo que ha provocado unas valoraciones muy generosas.

Estas temáticas disruptivas han demostrado ser especialmente resilientes a una recesión económica mundial y muchas de estas curvas de adopción se han acentuado de forma pronunciada, impulsando las tasas de penetración y los beneficios a corto plazo. No obstante, se mantienen a medida que las economías mundiales avanzan en su reapertura: los consumidores y las empresas simplemente siguen adoptando las tendencias ineludibles del comercio electrónico, el pago sin contacto y el uso de la nube, al tiempo que continúan los avances en el ámbito de la medicina.

Carmignac Investissement A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Año hasta la fecha |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Investissement A EUR Acc | +10.39 % | +1.29 % | +2.13 % | +4.76 % | -14.17 % | +24.75 % | +33.65 % | +3.97 % | -18.33 % | +18.92 % | +21.41 % |

| Indicador de referencia | +18.61 % | +8.76 % | +11.09 % | +8.89 % | -4.85 % | +28.93 % | +6.65 % | +27.54 % | -13.01 % | +18.06 % | +14.72 % |

Desplácese a la derecha para ver la tabla completa

| 3 años | 5 años | 10 años | |

|---|---|---|---|

| Carmignac Investissement A EUR Acc | +3.46 % | +11.61 % | +7.69 % |

| Indicador de referencia | +9.06 % | +12.09 % | +11.12 % |

Desplácese a la derecha para ver la tabla completa

Fuente: Carmignac a 28/06/2024

| Costes de entrada : | 4,00% del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente. |

| Costes de salida : | No cobramos una comisión de salida por este producto. |

| Comisiones de gestión y otros costes administrativos o de funcionamiento : | 1,50% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año. |

| Comisiones de rendimiento : | 20,00% max. del exceso de rentabilidad, siempre que la rentabilidad desde el inicio del año supere la rentabilidad del indicador de referencia y no deba recuperarse ninguna rentabilidad inferior pasada. El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años, o desde la creación del producto si se produjo hace menos de 5 años. |

| Costes de operación : | 1,09% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |

Clase de participación A EUR acum. Código ISIN: FR0010148981. Indicador de referencia : MSCI ACWI (USD) (Dividendos netos reinvertidos). Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). Desde el 01/01/2013, los indicadores de renta variable se calculan con los dividendos netos reinvertidos. Fuente: Carmignac, 31/12/2020. Escala de riesgo del DFI (Datos Fundamentales para el Inversor). Riesgo 1 no es sinónimo de una inversión sin riesgo. Este indicador podrá cambiar con el tiempo. La referencia a una calificación o precio no garantiza los futuros resultados del UCIT o del gestor.

Carmignac Investissement E EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

RENTA VARIABLE: Las variaciones de los precios de las acciones cuya amplitud dependa de los factores económicos externos, del volumen de los títulos negociados y del nivel de capitalización de la sociedad pueden influir negativamente en la rentabilidad del Fondo.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

GESTIÓN DISCRECIONAL: La anticipación de la evolución de los mercados financieros efectuada por la sociedad gestora tiene un impacto directo en la rentabilidad del Fondo que depende de los títulos seleccionados.

El fondo no garantiza la preservación del capital.