Flash Note

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/article/0001/05/CI_WEB.jpg?auto=format%2Ccompress "[Background image] [CI] Blue sky and buildings")

Carmignac Investissement: Carta del gestor del Fondo

T1 2021

Carmignac Investissement1 avanzó un 3,82 % en el primer trimestre de 2021, frente al +8,86 % del índice de referencia2.

El mercado bursátil en la actualidad

Pese a generar una rentabilidad positiva en el primer trimestre de 2021, Carmignac Investissement se situó a la zaga de su índice tras registrar una rentabilidad superior más que robusta en 2020. Los mercados empezaron el año impulsados por la aceleración de las campañas de vacunación, las esperanzas de reapertura de las economías, unas políticas marcadamente acomodaticias a cargo de los bancos centrales y el apoyo presupuestario masivo de los Gobiernos. Este contexto derivó en un aumento de los rendimientos de los bonos y en un repunte del mercado bursátil encabezado por títulos de valor. De hecho, el primero estuvo estrechamente correlacionado con una rentabilidad superior del sector financiero, mientras que la subida de los precios de las materias primas contribuyó a que el sector energético registrara ganancias de dos dígitos. Nuestro posicionamiento en ambos sectores era de infraponderación. Por otro lado, la subida de los tipos de interés penalizó a los activos de crecimiento con duración larga, que conforman el núcleo de nuestra cartera.

En Estados Unidos, la rápida recuperación del ciclo impulsada por una eficiente campaña de vacunación y unos ingentes estímulos presupuestarios provocó una marcada apreciación del dólar, que lastró a los mercados emergentes y a nuestras posiciones en China. Creemos que esta serie de acontecimientos, que penalizaron nuestra rentabilidad relativa durante el trimestre, probablemente se estabilicen o reviertan a medida que vaya avanzando el año.

Nuestro proceso de inversión gira en torno a la identificación de las tendencias de crecimiento a largo plazo más prometedoras para invertir en empresas capaces de registrar una robusta expansión independientemente de las condiciones económicas. Ello nos permite desarrollar sólidas convicciones con capacidad para destacar a largo plazo y evitar las compañías con problemas a futuro que no ofrecen un crecimiento interesante y con visibilidad a largo plazo. No obstante, a veces compensamos nuestro sesgo de crecimiento con posiciones en derivados de índices cíclicos, como hicimos este trimestre con las exposiciones largas a índices bancarios europeos y estadounidenses; una decisión que se reveló acertada.

Asignación de la cartera

Durante el primer trimestre conseguimos generar alfa en nuestra cartera de títulos de crecimiento a largo plazo, en sectores como la atención sanitaria, el consumo y los servicios de comunicación. Sin embargo, los resultados de nuestras firmas tecnológicas fueron inferiores a los del índice de referencia2, especialmente las posiciones en China. Dado que la economía china está más avanzada en la recuperación cíclica que el resto del mundo, es posible que asistamos a una ralentización en los próximos meses de la que se beneficiarán las empresas con un crecimiento previsible de los beneficios que actualmente mantenemos en cartera. Por último, al adentrarnos en 2021, teníamos un destacado posicionamiento en empresas preparadas para beneficiarse de la reapertura de la economía europea, como Worldline (pagos digitales), y compañías orientadas al turismo como Ryanair (aerolínea de bajo coste), Amadeus (emisión de billetes), AENA (aeropuertos españoles), Booking.com (viajes online) y Safran (motores para aviones de corto recorrido).

En el primer trimestre, estos resultados fueron inferiores a nuestras expectativas, ya que la reapertura europea se ha retrasado por la distribución deficiente de las vacunas. Creemos que durante el segundo y el tercer trimestre la campaña de vacunación europea se disparará, y su economía volverá a abrirse a una importante demanda reprimida de los consumidores.

Entre nuestras principales contribuciones del trimestre, destacamos a Volkswagen, donde nuestro argumento de inversión apunta al posicionamiento superior de la empresa de cara a la transición de los vehículos con motor de combustión interna a vehículos 100 % eléctricos, pero que también nos proporcionó una exposición cíclica en la cartera. Alphabet y Facebook también se anotaron sólidas ganancias gracias a las tendencias favorables en publicidad digital. En el ámbito de la salud, la empresa china de vacunas Chongqing Zhifei y la firma estadounidense de servicios sanitarios Anthem generaron elevadas rentabilidades. Entre nuestros principales lastres se encuentran la empresa china de centros de datos Chindata Group y la compañía de software estadounidense Elastic, ambas con un elevado perfil de crecimiento y valoración que no salió bien parado este trimestre, lo que no merma nuestra convicción al respecto.

Nuestro enfoque de selección de valores busca identificar empresas de crecimiento a largo plazo con perspectivas de beneficios sólidas y sostenibles en el tiempo. Buscamos empresas con mercados amplios y crecientes para sus bienes y servicios, y oportunidades de penetración convincentes dentro de esos mercados. Nos interesa la innovación y la capacidad de fomentar la disrupción en otros participantes del mercado. Aunque los precios por acción de estas empresas suelen ser más caros que los del mercado en general, creemos que tienen la capacidad de crecer rápidamente hasta alcanzar valoraciones interesantes. En ocasiones, es posible identificar una empresa con perspectivas de crecimiento muy superiores a las del mercado en su conjunto, pero que cotiza en torno al múltiplo del mercado, como advertimos en el primer trimestre con Facebook. Reaccionamos para aprovechar este hecho convirtiendo a Facebook en nuestra principal posición, ya que creemos firmemente en su capacidad no solo para continuar dominando el panorama de la publicidad digital, sino también para aprovechar las oportunidades de monetización con Instagram, Whatsapp y el comercio en redes sociales.

Aunque Carmignac Investissement se centra en empresas de crecimiento a largo plazo, su mandato no excluye la gestión activa tanto del tamaño de las posiciones como de su perfil de riesgo y de la ciclicidad general de la cartera. Puesto que, a nuestro parecer, nos encontramos en un entorno de tipos de interés al alza debido al contexto reflacionista, hemos tratado activamente de limitar nuestra exposición a los segmentos de alto crecimiento/valoración elevada del conjunto de oportunidades de crecimiento a largo plazo. En paralelo a esta cautela sobre las valoraciones, iniciamos una exposición a la reapertura de las economías mundiales, sobre todo a través de empresas vinculadas al turismo europeo, como se ha mencionado anteriormente, pero también al turismo y la movilidad mundial, como Carnival Cruise Lines y UBER. Durante el primer trimestre también aumentamos nuestra posición en Capital One Financial, el principal emisor de tarjetas de crédito de EE. UU., que proporciona a la cartera tanto una exposición a la «reapertura de la economía» como un posicionamiento de cara a aprovechar la subida de los tipos.

Perspectivas

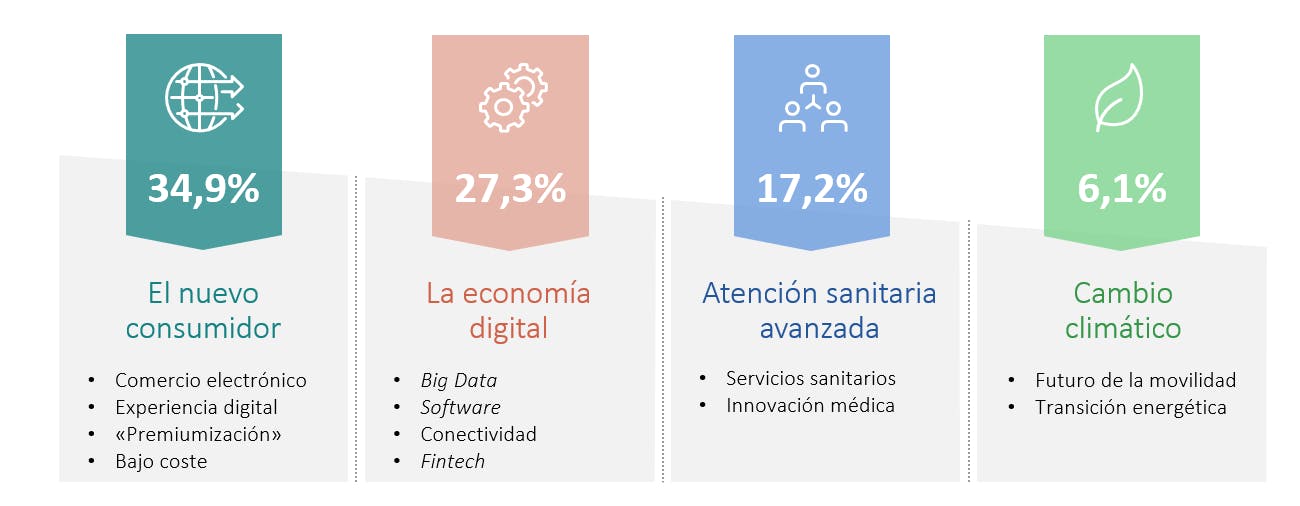

En general, mantenemos una cartera de inversión líquida y sólida basada en firmes convicciones, así como diversificada en términos geográficos, sectoriales y temáticos. Nuestras temáticas principales giran en torno a:

Fuente: Carmignac, a 31/3/2021. Otros: 10,0 %. La composición de la cartera puede variar con el tiempo y sin previo aviso.

Estas temáticas disruptivas han demostrado ser especialmente resistentes a la recesión económica mundial provocada por la pandemia de COVID-19. Muchas de sus curvas de adopción se han acelerado drásticamente, impulsando así las tasas de penetración y los beneficios sostenibles.

A medida que las economías mundiales vayan reabriendo, creemos firmemente que estos aumentos de penetración se mantendrán: los consumidores y las empresas seguirán adoptando las poderosas tendencias del comercio electrónico, los pagos digitales, la infraestructura en la nube, la publicidad online y los avances médicos.

Carmignac Investissement

En busca de los ganadores del presente y del futuro

- Fondo de renta variable internacional sin restricciones en términos de regiones, sectores o capitalizaciones bursátiles

- Catalizadores de la rentabilidad que combinan tendencias a largo plazo y oportunidades tácticas

- Un proceso de inversión disciplinado basado en el análisis bottom-up de los fundamentales para maximizar la generación de alfa

Carmignac Investissement A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Año hasta la fecha |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Investissement A EUR Acc | +10.39 % | +1.29 % | +2.13 % | +4.76 % | -14.17 % | +24.75 % | +33.65 % | +3.97 % | -18.33 % | +18.92 % | +21.41 % |

| Indicador de referencia | +18.61 % | +8.76 % | +11.09 % | +8.89 % | -4.85 % | +28.93 % | +6.65 % | +27.54 % | -13.01 % | +18.06 % | +14.72 % |

Desplácese a la derecha para ver la tabla completa

| 3 años | 5 años | 10 años | |

|---|---|---|---|

| Carmignac Investissement A EUR Acc | +3.46 % | +11.61 % | +7.69 % |

| Indicador de referencia | +9.06 % | +12.09 % | +11.12 % |

Desplácese a la derecha para ver la tabla completa

Fuente: Carmignac a 28/06/2024

| Costes de entrada : | 4,00% del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente. |

| Costes de salida : | No cobramos una comisión de salida por este producto. |

| Comisiones de gestión y otros costes administrativos o de funcionamiento : | 1,50% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año. |

| Comisiones de rendimiento : | 20,00% max. del exceso de rentabilidad, siempre que la rentabilidad desde el inicio del año supere la rentabilidad del indicador de referencia y no deba recuperarse ninguna rentabilidad inferior pasada. El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años, o desde la creación del producto si se produjo hace menos de 5 años. |

| Costes de operación : | 1,09% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |

1 Carmignac Investissement A EUR Acum. (ISIN: FR0010148981).

Las rentabilidades pasadas no garantizan necesariamente los resultados futuros. La rentabilidad podría aumentar o descender debido a las fluctuaciones de los tipos de cambio. Las carteras de los Fondos de Carmignac podrán modificarse sin previo aviso. Las rentabilidades se expresan netas de gastos (salvo los gastos de entrada aplicables pagaderos al distribuidor). Rentabilidad anualizada a 31/3/2021.

2 Índice de referencia: MSCI ACWI (USD) (con reinversión de dividendos netos).

Carmignac Investissement E EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

RENTA VARIABLE: Las variaciones de los precios de las acciones cuya amplitud dependa de los factores económicos externos, del volumen de los títulos negociados y del nivel de capitalización de la sociedad pueden influir negativamente en la rentabilidad del Fondo.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

GESTIÓN DISCRECIONAL: La anticipación de la evolución de los mercados financieros efectuada por la sociedad gestora tiene un impacto directo en la rentabilidad del Fondo que depende de los títulos seleccionados.

El fondo no garantiza la preservación del capital.