Carmignac's Note

![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress "[Main Media] [Carmignac Note]")

Y Putin invadió Ucrania... ¿Camino a un nuevo orden mundial?

Este acontecimiento de calado, con sus implicaciones primero humanitarias y luego económicas, pilló por sorpresa a la gran mayoría de analistas occidentales y gestores como nosotros.

La invasión se produjo en un momento en que nuestros fondos de renta fija mantenían un pequeño porcentaje de deuda rusa, que sin embargo nos ha pasado factura. Pequeño a la luz de los fundamentales positivos de esta clase de activos antes de que iniciara esta inesperada guerra y los efectos de las sanciones occidentales contra Rusia. Esto ha afectado a la valoración de algunos de nuestros fondos.

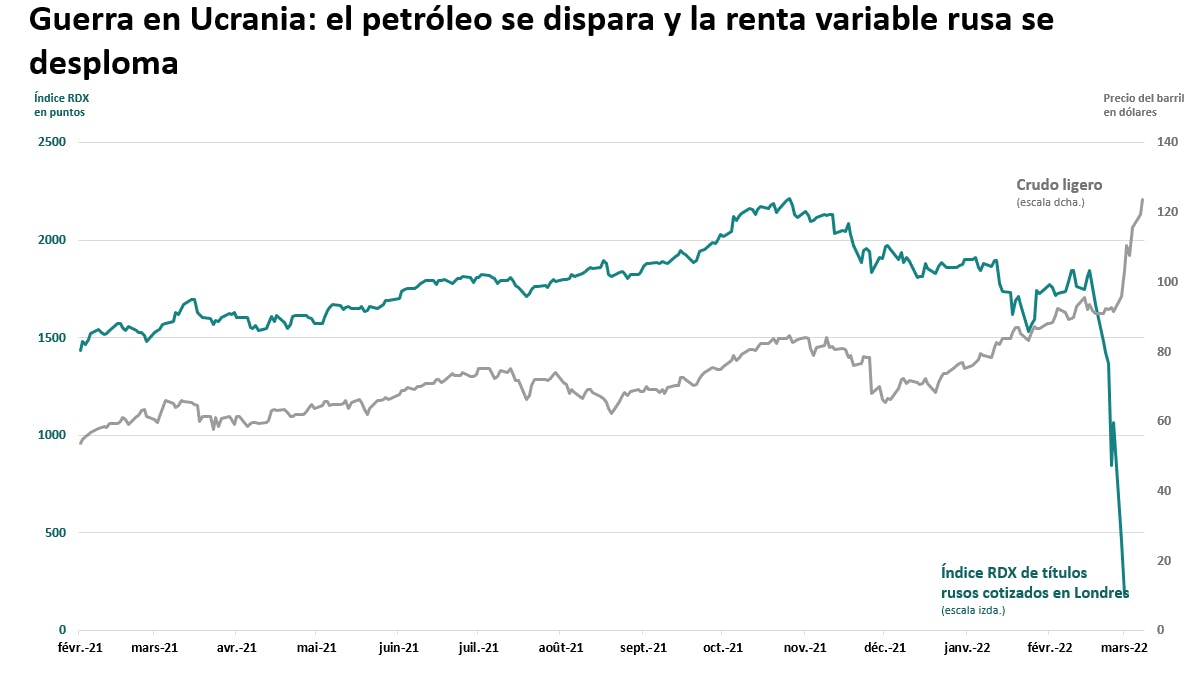

Los instrumentos de deuda rusos, tanto pública como corporativa, se dejaron casi inmediatamente entre el 60 % y el 80 % de su valor. En paralelo, la renta variable rusa que cotiza en Gran Bretaña —en su mayoría, bancos, petroleras o productoras de otras materias primas industriales— perdió entre el 92 % y el 99 % de su valor entre el 16 de febrero y el 1 de marzo, la víspera de la suspensión de las cotizaciones. En paralelo, los precios del gas en Europa se duplicaron momentáneamente, mientras que los del petróleo subieron un 55 %.

Fuente: Bloomberg

¿Por qué un ajuste tan amplio e inmediato? Esto solo puede explicarse teniendo en cuenta dos factores distintos.

El primero es, por supuesto, las sanciones impuestas por el mundo occidental, que un ministro francés, en un arrebato de imprudencia, calificó de «guerra económica y financiera total contra Rusia” cuyo colapso "vamos a provocar". Las sanciones más perjudiciales hasta la fecha son la exclusión de determinados bancos del sistema de liquidación internacional SWIFT, lo que impide a los excluidos cobrar por sus ventas; la congelación de los activos del banco central ruso en el extranjero, que impide concretamente la defensa del rublo, pero también el reembolso de los préstamos rusos en moneda extranjera; el embargo de las ventas occidentales de bienes y servicios tecnológicos, lo que se traduce en una parada inminente de numerosos sectores; la congelación de los activos en el extranjero de los principales dirigentes y oligarcas rusos, que podría debilitar su apoyo a Vladimir Putin; así como el embargo de las compras estadounidenses y británicas de petróleo y gas rusos.

En respuesta, rusia ha tomado represalias, como la prohibición de que las empresas nacionales amorticen sus préstamos en moneda extranjera o de exportar determinadas materias primas, lo que puede contribuir a crear nuevos cuellos de botella en las cadenas de producción mundiales. Es probable que las sanciones, de gran peso económico, asfixien rápidamente a la economía rusa, pero las represalias adoptadas en respuesta a las primeras afectarán también al resto del mundo con una aceleración de las tendencias observadas antes del conflicto: inflación y ralentización económica.

El segundo factor de este drástico ajuste de los precios de los activos rusos y de los combustibles fósiles es el compromiso de las finanzas mundiales con las consideraciones medioambientales, sociales y de buen gobierno corporativo (ESG) para apoyar la financiación del desarrollo sostenible. En el contexto de la invasión rusa, una gestora de activos comprometida en este ámbito con sus clientes, asesores financieros y profesionales de la selección de fondos no puede seguir invirtiendo en Rusia como si nada hubiese ocurrido. Por tanto, la reacción más lógica y legítima de estos inversores, entre los que nos encontramos, fue abstenerse de adquirir cualquier título ruso hasta nuevo aviso. Esta decisión, compartida por un gran número de gestores de activos, contribuyó a ampliar la depreciación de los valores rusos, mucho más allá de lo que habrían justificado las sanciones económicas por sí solas.

Un coste económico muy elevado

El cumplimiento de los compromisos ESG, que está tirando al alza de los precios de la energía al acelerar el ritmo de la transición energética, junto con las sanciones, las represalias y las decisiones de algunas grandes empresas occidentales de dejar de operar en Rusia, está generando una situación económica extrema. Esto puede tener la virtud de conducir más rápido de lo previsto a una solución negociada para poner fin al conflicto, puesto que los efectos de esta situación pueden considerarse ya potencialmente devastadores para toda la economía mundial.

La aplaudida respuesta política a la invasión rusa, sumada a la actuación de los inversores y las empresas occidentales, tiene un elevado coste económico. Sin embargo, estas decisiones ilustran las nuevas aspiraciones de la sociedad: el deseo de una economía más «moral», que relega a un segundo plano la exigencia de eficacia económica inmediata que ha marcado nuestras decisiones económicas en las últimas décadas.

La confirmación de estas nuevas aspiraciones contribuiría a anclar la inflación indefinidamente en nuestro día a día, más allá de las tensiones actuales estrictamente ligadas a la guerra en Ucrania. Las grandes decisiones políticas que parecen acompañar al trágico acontecimiento que nos consterna a todos refuerzan también la sacralización de las tendencias inflacionistas multiplicando sus raíces. Acelerar la transición energética, aumentar los presupuestos de defensa, redefinir las rutas de suministro energético y relocalizar las producciones son decisiones que impulsarán la inflación durante años antes de producir cualquier tipo de eficiencia económica.

En este sentido, el conflicto entre Rusia y Ucrania confirmaría el final de la dinámica desinflacionista de los últimos cuarenta años, basada en una potente integración económica mundial y una demografía virtuosa, y daría comienzo a un nuevo orden económico. Este nuevo orden estaría marcado por una especie de repliegue económico, una «desintegración» destinada a favorecer la independencia industrial y energética, cuya necesidad se ha revelado de forma manifiesta con la actual pandemia y las tensiones geopolíticas. Esta reversión del ciclo largo, de la desinflación a un aumento de la inflación, devolvería un lustre casi olvidado a los sectores de la vieja economía, siempre que se reexaminen racionalmente las múltiples limitaciones que pesan sobre su reimplantación. Los continuos avances tecnológicos deberían facilitar este regreso parcial al mundo del pasado y prometen hacerlo más eficaz a largo plazo. Tal vez este sea el «nuevo orden mundial».

![[Divider] [Carmignac Note] Blue sky and building](https://carmignac.imgix.net/uploads/article/0001/11/be5cc29afb5283f73a810bcb5b36e50673c56e99.png?auto=format%2Ccompress "[Divider] [Carmignac Note] Blue sky and building")

Estrategia de inversión

El mes de febrero estuvo marcado por un aumento de la volatilidad en los mercados financieros. En el momento de la invasión rusa de Ucrania, los mercados ya estaban debilitados por la perspectiva del ajuste monetario anunciado por los principales bancos centrales de Occidente. El nuevo contexto refuerza las tendencias que habíamos identificado antes de la invasión rusa: una inflación persistente y una desaceleración económica, en previsión de las cuales habíamos empezado a modificar en gran medida nuestras carteras. Aunque los activos rusos son los que más han caído hasta ahora, cabe esperar un efecto contagio a escala mundial en otras clases de activos, especialmente porque ya no podemos ignorar el riesgo de recesión.

Aunque nuestras estrategias de cobertura siguen impulsando especialmente la rentabilidad de nuestros fondos diversificados en un contexto de mercados caóticos, nuestra exposición a la deuda pública y corporativa rusas en Carmignac Patrimoine, aunque limitada a menos del 5 %, nos penalizó. Habíamos iniciado estas posiciones hace casi dos años, con una visión a largo plazo basada en consideraciones tanto financieras como extrafinancieras, tal y como hacemos siempre. El conflicto ha sorprendido a la comunidad internacional y a los inversores. En este contexto, la perturbación del mercado ruso no permitió la liquidación total de nuestras inversiones en condiciones que garantizaran los intereses de nuestros clientes.

Durante el mes de febrero continuamos reduciendo los riesgos de nuestras carteras, sobre todo ante el aumento de las tensiones geopolíticas.

Ahora estamos prestando mucha atención al posible impacto del conflicto militar en Ucrania en el ajuste anunciado de las políticas monetarias de los bancos centrales. En Estados Unidos, el efecto del conflicto en la política anunciada por la Reserva Federal debería continuar siendo bastante limitado. En cambio, debido a su proximidad geográfica y al impacto económico mucho mayor del conflicto en la economía europea, el efecto en la futura política del Banco Central Europeo (BCE) debería ser más notable, aunque en su última reunión de hace una semana, el BCE confirmó su deseo de mantenerse en la senda de ajuste monetario expresada en su anterior reunión de febrero. La institución anunció su intención de dejar de comprar activos de renta fija, a más tardar, en el tercer trimestre de 2022. Sin embargo, su presidenta, Christine Lagarde, optó por una flexibilidad prudente en cuanto a la próxima primera subida de los tipos de referencia.

En este entorno, decidimos mantener una postura marcadamente defensiva, al menos hasta que atisbemos una resolución del conflicto, el desarrollo de medidas fiscales en Europa y China, o la capitulación de los mercados. Seguimos muy atentos a la evolución de los acontecimientos en Ucrania y al ajuste de las políticas monetarias en curso. Cuando llegue el momento, aumentaremos nuestra exposición reduciendo las coberturas. La actual volatilidad ofrecerá numerosas oportunidades de inversión que pretendemos aprovechar.

En el momento de redactar esta nota, el 14 de marzo, nuestra exposición a la renta variable en la gama Patrimoine era inferior al 5 % y la duración de la partida de renta fija rondaba cero.

Fuentes: Carmignac, Bloomberg, a 10/03/2022

Carmignac Patrimoine A EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

RENTA VARIABLE: Las variaciones de los precios de las acciones cuya amplitud dependa de los factores económicos externos, del volumen de los títulos negociados y del nivel de capitalización de la sociedad pueden influir negativamente en la rentabilidad del Fondo.

TIPO DE INTERÉS: El riesgo de tipo de interés se traduce por una disminución del valor liquidativo en caso de variación de los tipos de interés.

CRÉDITO: El riesgo de crédito corresponde al riesgo de que el emisor no sea capaz de atender sus obligaciones.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

El fondo no garantiza la preservación del capital.