Carmignac's Note

![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress "[Main Media] [Carmignac Note]")

La implacable realidad del ciclo económico

Desde hace casi un año, los mercados financieros han disfrutado de una recuperación basada en estímulos, tanto en el plano monetario como en el presupuestario. Esta situación puede haber suscitado dudas sobre la posibilidad de que algunas economías, en particular la estadounidense, escapen a la fuerza gravitatoria del ciclo económico ante el enorme despliegue presupuestario y un apoyo monetario supuestamente incondicional.

No obstante, a medida que el ciclo avanza, una vez que la recuperación del crecimiento deja de ser el tema principal y que las medidas extraordinarias reencauzan a la economía en una senda más prometedora, los bancos centrales pierden protagonismo. Su labor pasa a centrarse en la estabilidad de los precios y del sistema financiero, más que en el crecimiento. En paralelo, muchas de las medidas —o anuncios— de apoyo presupuestario están perdiendo relevancia en un contexto en el que el consenso político y económico sobre el camino a seguir es menos claro, ya que el crecimiento económico es cada vez más autónomo. En resumen, la realidad del ciclo económico está tomando el relevo de las medidas de emergencia que se pusieron en marcha para hacer frente a la crisis.

Esto plantea numerosos interrogantes, sobre todo teniendo en cuenta la importancia de las medidas de apoyo en este ciclo tan particular. ¿Qué ocurre cuando los estímulos desaparecen tanto en el plano monetario como en el presupuestario? ¿Qué pasará cuando los mercados vuelvan a un entorno más «normal»? ¿Existe el riesgo de que caigan? ¿Se están viendo alcanzados por la gravedad? ¿O están volviendo a la trayectoria que suelen seguir a largo plazo?

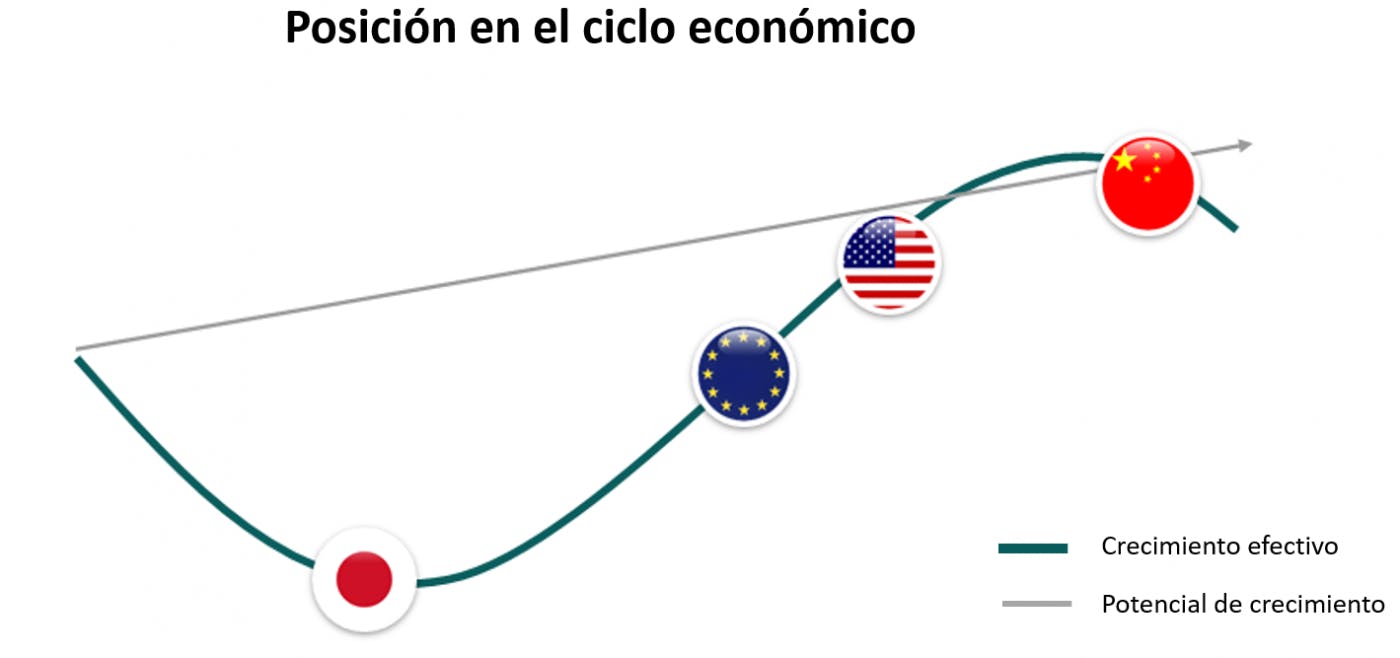

Como hemos señalado muchas veces en los últimos meses, Estados Unidos vuelve a ser un modelo en lo referente al desarrollo y la salida de esta crisis.

![[Divider] [Governance] Blue sky](https://carmignac.imgix.net/uploads/article/0001/01/2055a9058fab6722ce6f362cc11f2220392e429e.png?auto=format%2Ccompress "[Divider] [Governance] Blue sky")

Hacia el punto de inflexión de la política monetaria

Manteniendo su hipótesis principal de que el repunte de la inflación es transitorio, pero reconociendo que el riesgo de que sea más persistente de lo inicialmente previsto es muy tangible, la Reserva Federal (Fed) modificó su discurso y endureció1 su postura; así, sugirió una ralentización del ritmo de las compras de activos en los próximos meses, posiblemente ya en otoño si los datos económicos mantienen su buen tono.

Este cambio de marcha debería ser muy gradual, y la perspectiva de que el banco central estadounidense retome una política monetaria más convencional es visiblemente tranquilizadora, como parece atestiguar la reacción de los mercados. Los tipos de interés de los vencimientos más cortos —los más sensibles a las previsiones de cambios en la política monetaria— han subido. En paralelo, los tipos de interés de los vencimientos más largos —que suelen reflejar más las expectativas de crecimiento a largo plazo— no están subiendo, e incluso se encuentran en niveles más bajos que antes del cambio de tono. Esto también explica el buen comportamiento de los denominados activos «de riesgo».

El presidente de la Fed, Jerome Powell, señala que su cometido también es asegurarse de que la inflación no sea un elemento abrumador. Por tanto, las perspectivas de que la economía estadounidense se salga de la senda del ciclo económico convencional se alejan ligeramente. Los mercados no parecen contemplar un error en materia de política monetaria, ya sea un recalentamiento o, por el contrario, un endurecimiento drástico. Sin embargo, podrían aflorar algunos problemas.

Por un lado, ahora que las previsiones de inflación se han recuperado, la atención se centra cada vez más en el mercado laboral. Y esta mayor dependencia de los datos económicos tiende a ser una fuente de volatilidad, ya que dichos datos son a su vez volátiles y están sujetos a revisiones y ajustes estacionales que son aún más peligrosos a tenor de la singularidad de este ciclo económico. El riesgo estriba en que la Fed se vea obligada a subir sus tipos de referencia en un contexto en el que el mercado laboral presenta una solidez especialmente significativa2 , aunque el sistema financiero no pueda permitírselo debido a un nivel de endeudamiento considerablemente alto que lo hace extremadamente sensible a los niveles de los tipos de interés. Esta es la paradoja del mundo en el que vivimos: una oleada inflacionista (alimentada por un aumento de los salarios y/o de los bienes inmuebles) podría acabar convirtiéndose en un envite deflacionista en última instancia, al desinflarse las burbujas especulativas3 generadas por políticas excesivamente favorables. El camino que deberá recorrer Jerome Powell es eminentemente sinuoso y, por tanto, está sujeto a posibles errores de política monetaria, sobre todo porque la economía está creciendo con mucha fuerza.

El ciclo económico avanza: debemos estar más atentos a la robustez del crecimiento

Por otro lado, aunque pueda perecer remoto, este futuro ajuste de la política monetaria (y, por tanto, de las condiciones financieras) acabará provocando un crecimiento económico menos potente; ese es el objetivo de este cambio de rumbo. Toda acción induce una reacción, por lo que conviene asimilarla bien.

Y aunque Estados Unidos tiende a ser el mercado en cabeza, este fenómeno no es aislado. Como indicábamos el mes pasado, otros bancos centrales de los denominados países «desarrollados»4 también están empezando a preparar a los mercados para este cambio de tono. Lo mismo ocurre con algunas economías denominadas «emergentes», en las que este cambio ya ha comenzado5 y/o en las que los inversores ya prevén un ajuste de las políticas monetarias en los próximos meses.

Por el momento, los bancos centrales parecen estar gestionando muy bien este cambio sin que este ajuste de las condiciones financieras lastre al mercado. Pero si bien la abundancia de liquidez es beneficiosa para los activos cíclicos y las estrategias de carry, su retirada tiende a traer consigo condiciones menos favorables para los mercados financieros. Por ello, conviene empezar a prepararse desde ahora para una retirada progresiva, aunque muy gradual, de la liquidez y para un entorno de política monetaria menos generoso.

![[Divider] [Management report] Architecture](https://carmignac.imgix.net/uploads/article/0001/02/4422aecf44d654c664ba2af8aaaa8dcda09234b7.jpeg?auto=format%2Ccompress "[Divider] [Management report] Architecture")

La generosidad presupuestaria se agota

El ciclo económico también se ve afectado por las políticas económicas de los Gobiernos. Este no debería experimentar cambios de rumbo bruscos. En los próximos trimestres, se espera que las economías estadounidense y europea crezcan a unas tasas anuales de dos dígitos, impulsadas por el consumo de los hogares, el comercio mundial y la recuperación del turismo. La economía china, al situarse por delante en el ciclo, ya avanza a un ritmo más lento; y sin una intervención política, es probable que el crecimiento en el gigante asiático se sitúe por debajo de su potencial de aquí a finales de este año. Esta situación también tendrá consecuencias para la economía europea, especialmente sensible al crecimiento chino.

No se espera que la segunda parte de 2021 se caracterice por una contracción presupuestaria, pero también llegará el momento de retirar progresivamente las medidas excepcionales que han prevalecido durante los últimos dieciocho meses. Además de haber permitido preservar numerosos puestos de trabajo y evitar una crisis de solvencia, también han sido sinónimo de descenso del número de impagos en comparación con un año «normal», lo cual es lo suficientemente excepcional como para no pasarlo por alto6. Así, es de esperar que la retirada de estos salvavidas vaya acompañada de un aumento de las quiebras empresariales con el paso del tiempo. Una vez más, es probable que la realidad del ciclo económico nos alcance, lo que aboga por una marcada selectividad en los mercados de crédito.

Al mismo tiempo, las ambiciones presupuestarias del Gobierno de Biden deberán, con toda probabilidad, revisarse a la baja, más aún en un contexto de arduas negociaciones ante la frágil mayoría de la que «se beneficia» el Partido Demócrata. Por ello, existe el riesgo de que el impulso presupuestario de este año sea menor de lo previsto inicialmente y de que la expansión se convierta en una contracción presupuestaria el próximo año.

Adaptar las carteras a esta perspectiva de menor apoyo monetario y presupuestario

El ciclo económico avanza. Aventurarse a predecir su cota máxima siempre es complicado, pero en ciclos anteriores, fue la retirada de la liquidez de los bancos centrales lo que marcó el inicio de la caída. Por el momento, el giro en el plano monetario parece haberse gestionado bien: los mercados prevén ahora una subida de los tipos de referencia a partir de noviembre de 2022, lo que reducirá aún más las esperanzas de un crecimiento más robusto de forma sostenida y, por tanto, lastrará a los tipos largos. Así, en los próximos meses podríamos asistir a una caída de la volatilidad en los mercados de renta fija. Hemos neutralizado tácticamente nuestras posiciones cortas y esperamos que este aplanamiento de la curva de rendimientos continúe debido a la ambivalencia de la función de reacción de la Fed.

Esta fase del ciclo económico y este entorno suelen ser especialmente favorables para los títulos cuya trayectoria de crecimiento de los beneficios es más autónoma y depende en menor medida del ciclo económico. Estos valores representan la columna vertebral de nuestras inversiones.

Estrategia de inversión

Fuente: Carmignac, Bloomberg, a 5/7/2021

1Desde el 16 de junio, el gráfico de puntos (dot plot) muestra que la mayoría de los miembros del FOMC considera ahora la posibilidad de subir los tipos de referencia de aquí a finales de 2023, mientras que la mediana de los pronósticos es aún menos acomodaticia, al apuntar a dos subidas de tipos en ese mismo periodo.

2Nuestros análisis nos llevan a prever que la economía estadounidense debería regresar a una situación de pleno empleo, a más tardar, en enero de 2023 (teniendo en cuenta un menor ritmo de absorción del excedente de trabajadores debido a las particularidades de esta crisis) y puede que ya a principios de 2022 en un escenario más normal.

3Los precios de los activos financieros e inmobiliarios son hoy más elevados que antes de la crisis.

4En concreto, el Banco de Inglaterra, el Banco de Canadá, el Banco central de Noruega.

5Como en Brasil y Hungría, donde los bancos centrales han empezado a subir sus tipos.

6Al menos en Europa, donde —a diferencia de Estados Unidos— las medidas de apoyo se han dirigido a las empresas y no a los hogares. Por ejemplo, el número de empresas que quebraron en Francia se redujo masivamente durante la crisis de la COVID-19 (una caída de alrededor del 40 %).