Carmignac's Note

![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress "[Main Media] [Carmignac Note]")

El billete verde podría perder su esplendor

Tras un ciclo de apreciación de varios años de duración, el dólar ha tenido que enfrentarse a un número cada vez mayor de factores que bien podrían situarlo en el otro lado de la balanza. Por ello, merece la pena analizar las fluctuaciones del mercado en las últimas ocho semanas.

El dólar también es muy sensible a la predisposición al riesgo y sus implicaciones mundiales lo convierten en un instrumento especialmente complejo de gestionar

Un entorno de crecimiento mundial desincronizado

La disparidad en la gestión de la pandemia, así como la diversidad de estrategias presupuestarias, conllevan diferentes velocidades en la recuperación de los distintos bloques económicos.

Estados Unidos ha destacado especialmente en todos estos aspectos, con un 60 % de la población adulta vacunada hasta la fecha, una recuperación económica muy robusta y un apoyo monetario y presupuestario masivo. Sin embargo, desde el final del primer trimestre, los tipos de interés nominales se han mantenido relativamente estables, los mercados bursátiles han reducido su ritmo de revalorización y el dólar se ha depreciado hasta llegar a sus niveles de principios de año. Esta aparente paradoja no debería sorprender.

Unas intenciones que llevarían el gasto y la deuda federal hasta niveles récord

Las publicaciones macroeconómicas y empresariales de EE. UU. parecen confirmar un marcado repunte1. Además, las intenciones presupuestarias del Gobierno de Biden, por valor de unos 6 billones de dólares de gasto para 2022, sugieren que la economía estadounidense seguirá creciendo con vigor más allá de este año de recuperación.

Un crecimiento económico tan fuerte tanto en términos absolutos como en relación con el resto del mundo suele ir acompañado de un sólido desempeño de la moneda; sin embargo, el dólar se ha dejado gran parte de sus ganancias del primer trimestre.

Esto puede deberse al hecho de que la voluntad del presidente a menudo difiere de lo que finalmente se vota en el Congreso2, pero su inclinación hacia las transferencias sociales (y, por tanto, el consumo) frente a la inversión empresarial sugiere un menor rendimiento del capital que anteriormente. Ello hace que los activos en dólares resulten menos interesantes.

¿Ha salido la credibilidad de los bancos centrales indemne?

En las últimas semanas, la Reserva Federal ha reafirmado la continuidad de su política acomodaticia. Ha recuperado el control de los mercados, que pensaban que podían doblegarla y obligarla a endurecer su posición3 . Como muestra de esta renovada credibilidad, los mercados de renta fija solo reaccionaron tenuemente a los últimos datos sobre el ritmo de la inflación4 , aceptando así la hipótesis de la Fed de que este entorno inflacionista es transitorio, o al menos desplazando el calendario hacia el simposio de Jackson Hole en verano como posible lugar de encuentro para un eventual debate sobre una potencial ralentización de las compras de activos (lo que, a su vez, apuntaría a un ciclo de subida de tipos un año más tarde).

El contexto actual también implica que cada uno de los bancos centrales está aplicando políticas diferentes a las de sus homólogos. La Reserva Federal se muestra paciente, incluso expectante, y cede la vez a sus contrapartes en el Reino Unido, Canadá y Noruega, que practican una política monetaria más ortodoxa.

![[Divider] [Management report] Architecture](https://carmignac.imgix.net/uploads/article/0001/02/4422aecf44d654c664ba2af8aaaa8dcda09234b7.jpeg?auto=format%2Ccompress "[Divider] [Management report] Architecture")

Un dólar valdrá menos mañana que hoy

Esta nueva función de reacción de la Fed, que consiste en dejar la inflación avanzar antes de intervenir, repercute en el dólar estadounidense.

Hay que tener en cuenta que la inflación erosiona el valor temporal de una divisa (al subir los precios, un dólar hoy permitirá adquirir más bienes y servicios que mañana) y, por tanto, la demanda de dólares. Y desde el punto y final del patrón oro en 1971, el pilar de las monedas ha sido la confianza depositada en sus bancos centrales. La llegada de Janet Yellen al Ejecutivo pone aún más en duda la plena independencia de la Fed. Es probable que su financiación de parte de un presupuesto récord en Estados Unidos5 arquee alguna que otra ceja. El resto se cubrirá parcialmente con subidas de impuestos. Y el deterioro de la balanza por cuenta corriente revertirá más en el consumo que en la inversión. Todo ello ha intensificado el efecto de una moneda debilitada por la ampliación del doble déficit generalmente asociada a la pérdida de fuelle de la divisa y un diferencial de tipos de interés del que Estados Unidos ha disfrutado durante mucho tiempo y que la crisis ha mermado considerablemente.

Salvo que se trate de un fantasma mucho más preocupante, el de la «estanflación», un lema introducido en el crepúsculo de la edad de oro de las políticas keynesianas a mediados de la década de 1960, cuando la generosidad presupuestaria y la connivencia monetaria estaban a la orden del día (cualquier parecido con los acontecimientos recientes es, por supuesto, mera coincidencia). Cierto es que las cifras de empleo en Estados Unidos pueden alimentar estos temores. Resulta probable que el incumplimiento de las expectativas en este terreno6 se deba a las medidas de apoyo excepcional, que parecen estar desalentando a algunas personas a volver a trabajar en estos momentos. Ello podría derivar en un aumento de los salarios para atraer a más empleo, aunque sin ser sinónimo de una economía más robusta (el aumento de los salarios es una de las claves de lo que podría alimentar una inflación más duradera y también reavivar los temores de un bucle salario/precios). Ni la política monetaria ni la presupuestaria son la forma más eficaz de salir de este tipo de situaciones. La paradoja reside en que estimular el crecimiento suele alimentar la inflación y, a la inversa, la ortodoxia destinada a contenerla lastra la economía. Esto constituye un cóctel bastante indigesto para la moneda de la economía en cuestión.

Todos estos factores son fuerzas opuestas que deberían lastrar al dólar a medio plazo.

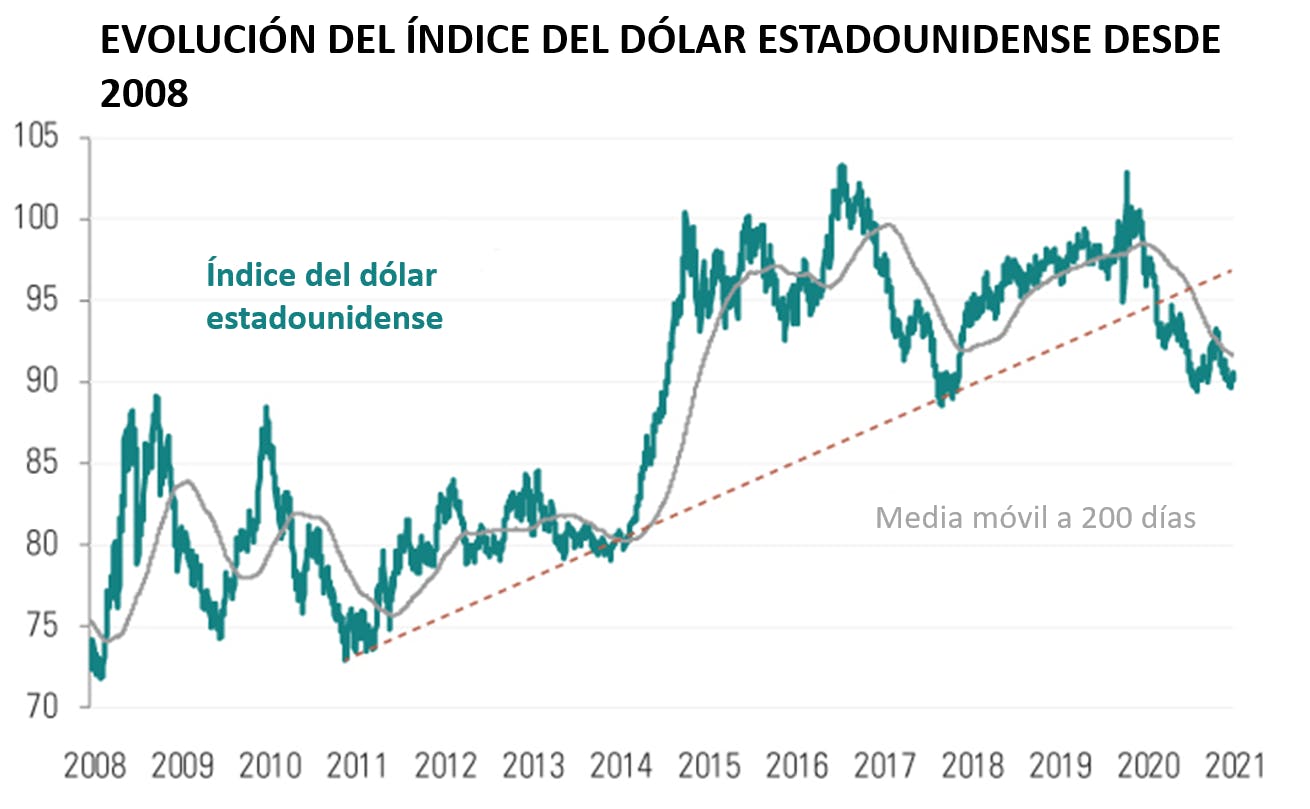

El índice del dólar estadounidense cuantifica el valor del dólar frente a una cesta compuesta por las principales divisas mundiales.

Las estrategias de divisas son únicas en el sentido de que funcionan por pares, y la identificación de la contraparte es siempre un ejercicio delicado.

El Viejo Continente sigue en la brecha

Aunque Europa se vio más afectada por la crisis y los estímulos fueron mucho menores, la región se ha tornado más atractiva a ojos de los inversores internacionales gracias a una cooperación política reforzada y a un universo de valores especialmente sensible a la recuperación7 . Hacía mucho tiempo que no veíamos a la renta variable europea superar a su homóloga estadounidense sin verse penalizada por la subida del euro. Este fenómeno podría continuar. Sobre todo porque las previsiones de inflación europeas han aumentado8 , si bien siguen estando lejos del objetivo del BCE (a diferencia de sus homólogas estadounidenses), y podrían continuar beneficiándose de una dinámica de crecimiento relativamente más favorable debido a la reapertura, que comienza justo ahora.

Además, en primavera se produjo una marcada subida de los tipos europeos; los mercados llegaron a anticipar un ajuste monetario en los próximos dos años y posibles anuncios de ralentización del programa extraordinario de compras de activos. A nuestros ojos, estas suposiciones resultan prematuras. La inflación en este momento es principalmente un fenómeno estadounidense, y tanto el calendario como las próximas declaraciones de los miembros del BCE deberían ser de tono acomodaticio. Además, los tipos europeos podrían tomarse un respiro.

Asia, punta de lanza de la cuarta revolución industrial

China ha gestionado la pandemia mucho mejor que Estados Unidos. Pero su atractivo también se debe a la mejora de las perspectivas económicas y tecnológicas a largo plazo de la región. Ha invertido y sigue invirtiendo en las tecnologías del mañana. El yuan se ha apreciado considerablemente, al beneficiarse de las buenas noticias económicas, pero también del oasis que ofrecen los tipos chinos en este páramo de rendimientos. Y las autoridades de Pekín se muestran especialmente tolerantes con este movimiento por el momento; de hecho, la apreciación del yuan es una herramienta eficaz para contrarrestar una posible importación de la inflación estadounidense alimentada por la Fed. Sin embargo, deberían mantener una política acomodaticia para contener una subida demasiado pronunciada de la moneda frente a un dólar en descenso, lo que respaldará a los mercados tanto de renta variable como de renta fija en el gigante asiático. El principal inconveniente son las tensiones latentes con Estados Unidos, que pueden alterar el panorama.

Las monedas de los países exportadores de materias primas van a la zaga

Los precios de las materias primas han regresado a los niveles de hace cinco años, por lo que algunos especulan sobre la posibilidad de un nuevo «superciclo». Nos parece arriesgado exponernos directamente a ellas en un contexto de perturbación temporal de la oferta, de pedidos por precaución y de abultados posicionamientos especulativos; sin embargo, muchas divisas de países exportadores de estas materias primas, tan útiles para la recuperación de la actividad y los planes de estímulo ecológicos, están estancadas.

Probablemente, los inversores aún recuerdan la sacudida de las reacciones adversas a la retirada de estímulos (o taper tantrum) que desencadenó una salida de capitales de unos países emergentes aún debilitados en 2013, tras los anuncios de normalización de la política monetaria de la Fed y las posteriores subidas de tipos.

Pero la situación hoy es muy diferente: los bancos centrales han ganado credibilidad y, a diferencia de 2013, muchos países registran una situación de superávit por cuenta corriente. Por tanto, cabe esperar que los países con fundamentales sólidos y bancos centrales disciplinados asistan a una apreciación de sus monedas. Asimismo, estamos expuestos de forma selectiva a las monedas de estos países productores de materias primas.

La estructuración de nuestras carteras continúa equilibrando las convicciones a largo y a corto plazo. La ventaja de la desincronización es que permite diversificar.

La caída del dólar no descarta que asistamos a una subida de tipos

![[Divider] [Carmignac Note] Blue sky and building](https://carmignac.imgix.net/uploads/article/0001/11/be5cc29afb5283f73a810bcb5b36e50673c56e99.png?auto=format%2Ccompress "[Divider] [Carmignac Note] Blue sky and building")

Estos catalizadores de la rentabilidad se complementan con importantes ejes de coberturas estratégicas. Como detallamos en nuestras últimas notas, el riesgo de tipos de interés es el primer pilar. Y como se explica en este documento, el segundo es el riesgo de tipos de cambio. Contrariamente a lo que podríamos pensar de forma intuitiva, la caída del dólar no descarta que asistamos a una subida de tipos. Y al igual que con el riesgo de tipos de interés, la gestión del riesgo de tipos de cambio debe ser activa. El dólar también es muy sensible a la predisposición al riesgo (tanto al alza como a la baja) y sus implicaciones mundiales lo convierten en un instrumento especialmente complejo de gestionar y sujeto a fluctuaciones a corto plazo.

Estrategia de inversión

Fuente: Carmignac, Bloomberg, a 7/6/2021

1El PIB estadounidense se dispara un 6,4 % en tasa anualizada en el primer trimestre. El crecimiento de los beneficios por acción superó el 50 % interanual, lo que sorprendió al alza frente a unas previsiones ya elevadas de por sí.

2La mayoría demócrata no otorga a Biden una vía rápida exenta de debates, en ocasiones, difíciles.

3J. Powell y el consejo de gobernadores consiguieron convencer de que no actuarían tan rápidamente, que estaban seguros de que las subidas de precios eran un fenómeno transitorio y que, por tanto, no era necesario iniciar en este momento un ciclo de ajuste.

4El cual, en más de un 4 % interanual, se sitúa por encima de las previsiones de consenso y ha alcanzado un nivel que no se veía desde hace una década.

5Este año, la Fed adquiere alrededor del 25 % del importe de las emisiones.

6Las cifras de las nóminas no agrícolas se sitúan en 278 000, frente a la previsión de más de un millón para el mes de abril. Y 559 000 frente a los 675 000 previstos para el mes de mayo.

7Valores de consumo o vinculados al turismo, pero también sectores de la «vieja economía»: industria, banca o materias primas.

8Con una inflación media prevista del 1,4 % para las próximas diez semanas en la zona euro, y del 2,4 % para EE. UU. (es decir, un 1 % más para esta última a un año).