Carmignac's Note

Economía y mercados: ¿la venganza de Europa?

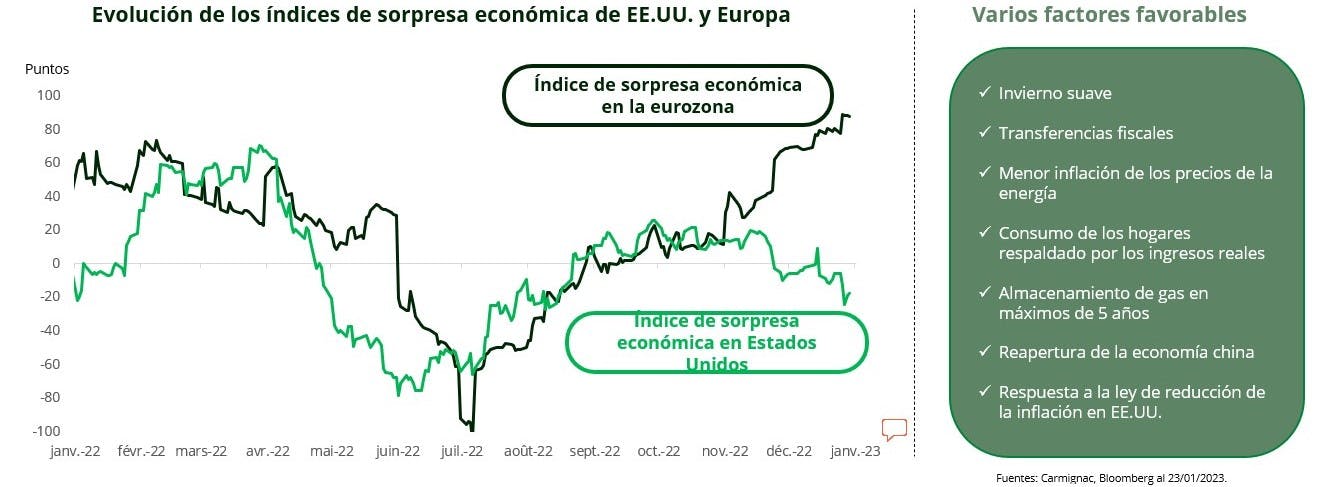

Europa ha registrado una notable fortaleza económica en las últimas semanas en comparación con Estados Unidos, como reflejan los respectivos indicadores de sorpresa económica de las dos regiones.

¿Por qué?

La meteorología benigna, que ha mejorado notablemente la situación energética, los planes de estímulo presupuestario y la vuelta de China al escenario económico son factores que explican este comportamiento, que se refleja en el mercado bursátil de forma asombrosa. Desde el 31 de agosto, el rendimiento superior de la renta variable europea1 ha alcanzado el 17,5%, ¡e incluso el +23,5% si incluimos la apreciación del euro frente al dólar!

Está claro que esta relativa fortaleza del Viejo Continente tendrá al menos algún que otro sobresalto, ya que tales actuaciones necesitan pausas para continuar. Por lo tanto, no haremos ninguna apuesta a corto plazo sobre si continuará este magnífico repunte europeo. Sin embargo, consideramos probable que este cambio de tendencia a favor de Europa, tras 12 años casi ininterrumpidos de resultados superiores de las bolsas estadounidenses, forme parte de una tendencia a largo plazo que no ha hecho más que empezar.

¿Cuáles podrían ser los beneficiarios?

Es probable que el régimen inflacionista en el que operan desde 2021 las llamadas economías «desarrolladas» alimente los flujos financieros desde Occidente (Estados Unidos) hacia Oriente (Europa, China, Japón). Estos flujos se deberían a la constatación de que un crecimiento más dinámico de lo previsto podría afectar a las economías más cíclicas. Esto fomentaría una recuperación significativa de las bolsas europeas, chinas y japonesas, con mayor abundancia de valores cíclicos, tras haber sufrido el largo periodo de crecimiento lento y constante de la pasada década.

Del mismo modo, el entorno de tipos de interés, ahora más racional, debería favorecer a las empresas cuya actividad ha sido históricamente más útil para la economía.

1Evolución del índice Euro Stoxx 50 en comparación con el índice S&P 500.